삼아알미늄, 알루미늄박 하나로 도요타와 LG엔솔이 투자한 기업 (쉽게설명!)

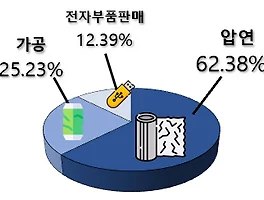

삼아알미늄 사업 · (핵심사업!!)2차전지 알루미늄박(압연): 압연방식으로 양극판(집전체) + LIB 외장재 + LIB 탭 -> 삼성SDI, LG에너지솔루션, SK온 주요고객 / 수출 : 77.5%, 내수 : 22.5% · 알루미늄 그 외 수요(가공) : 축전기, 제약용기, 화장품용기, 식품용기 등 / 수출 : 26.4%, 내수 : 73.6% · USB저장장치, SD, SSD카드 판매 : 자회사 (주)삼아소이전자를 통해 웨스턴디지털사 제품을 수입해와 상품판매 / 내수 : 100% 기회 · 나트륨배터리에 음극집전체로 알루미늄박이 쓰일 예정이라 실현된다면 시장 2배 이상 커질 가능성 업데이트 : (12.28) LG에너지솔루션, 도요타 각 465억원(총 930억원) 신주인수. JKL파트너스 221억원 신주인수..

삼아알미늄, 알루미늄박 하나로 도요타와 LG엔솔이 투자한 기업 (쉽게설명!)

삼아알미늄 사업 · (핵심사업!!)2차전지 알루미늄박(압연): 압연방식으로 양극판(집전체) + LIB 외장재 + LIB 탭 -> 삼성SDI, LG에너지솔루션, SK온 주요고객 / 수출 : 77.5%, 내수 : 22.5% · 알루미늄 그 외 수요(가공) : 축전기, 제약용기, 화장품용기, 식품용기 등 / 수출 : 26.4%, 내수 : 73.6% · USB저장장치, SD, SSD카드 판매 : 자회사 (주)삼아소이전자를 통해 웨스턴디지털사 제품을 수입해와 상품판매 / 내수 : 100% 기회 · 나트륨배터리에 음극집전체로 알루미늄박이 쓰일 예정이라 실현된다면 시장 2배 이상 커질 가능성 업데이트 : (12.28) LG에너지솔루션, 도요타 각 465억원(총 930억원) 신주인수. JKL파트너스 221억원 신주인수..

코스모화학 야너두?! 코스모신소재만 주목했다면 실수입니다. (쉽게설명)

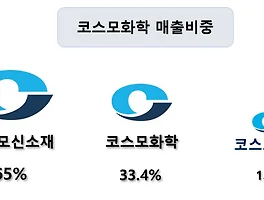

코스모화학사업 · (핵심사업!!) 2차전지 하이니켈양극재(자회사 코스모신소재) · 이산화티타늄(TiO2) 제조 : 산화력, 빛 굴절률 우수 -> 고무, 제지, 도료, 자외선차단제 등에 쓰임 경쟁력 : 아나타제형 이산화티타늄 국내 독점 / 루타일제형 독일 크로노스사와 단독 상품계약체결 리스크 : 중국산 이산화티타늄 증가로 매출타격 · 황산코발트(CoSO4) : 코발트에 황산을 섞어 부식방지효과 -> 부산물로 얻어진 동, 전기분해하여 전기동 생산 · 제올라이트(Zeolite : 코스모촉매) : 흡착성이 강하여 불순물 제거 및 탈취 -> 공장연기, 상하수도, 자동차 등 환경규제가 있는 곳 대부분에 사용 · 폐배터리 리사이클 통한 유가금속 회수 : 리튬, 니켈, 코발트, 망간 등 업데이트 : 2017년 1차 매..

코스모화학 야너두?! 코스모신소재만 주목했다면 실수입니다. (쉽게설명)

코스모화학사업 · (핵심사업!!) 2차전지 하이니켈양극재(자회사 코스모신소재) · 이산화티타늄(TiO2) 제조 : 산화력, 빛 굴절률 우수 -> 고무, 제지, 도료, 자외선차단제 등에 쓰임 경쟁력 : 아나타제형 이산화티타늄 국내 독점 / 루타일제형 독일 크로노스사와 단독 상품계약체결 리스크 : 중국산 이산화티타늄 증가로 매출타격 · 황산코발트(CoSO4) : 코발트에 황산을 섞어 부식방지효과 -> 부산물로 얻어진 동, 전기분해하여 전기동 생산 · 제올라이트(Zeolite : 코스모촉매) : 흡착성이 강하여 불순물 제거 및 탈취 -> 공장연기, 상하수도, 자동차 등 환경규제가 있는 곳 대부분에 사용 · 폐배터리 리사이클 통한 유가금속 회수 : 리튬, 니켈, 코발트, 망간 등 업데이트 : 2017년 1차 매..

포스코케미칼, 양극재, 음극재 그래 너 다해라! 기업 (ft. 포스코홀딩스)

포스코케미칼 사업 ·(핵심사업!!) 2차전지소재 : 양극재, 음극재 -> LG에너지솔루션에 주로 납품 · 생석회(라임화성) : 석회석을 태워 얻은 산화칼슘(CaO) -> 산화작용으로 불순물 제거 + 철강결합도움 -> 포스코홀딩스에 주로 납품 · 내화물 : 불에 잘견디는 물질 -> 소각로, 반응로, 가마, 우주왕복선 재료로 쓰임 업데이트 : 매출액 2차전지소재(양극재, 음극재) 양산 이후 급격히 증가하는 매출액 + 영업이익률 (포스코케미칼 영업이익률 : 4~8% ) 상당히 높은 PER, PBR(역사적으로 항상 높았음) 매출비중 원재료비중 : 원재료에서 양극재(NCM)이 압도적으로 높다. 내화물, 생석회 가격 추이 : 포스코케미칼 사업 전혀 어렵지않아요 : 내화물, 생석회, 2차전지소재만 기억합시다. 내화물..

포스코케미칼, 양극재, 음극재 그래 너 다해라! 기업 (ft. 포스코홀딩스)

포스코케미칼 사업 ·(핵심사업!!) 2차전지소재 : 양극재, 음극재 -> LG에너지솔루션에 주로 납품 · 생석회(라임화성) : 석회석을 태워 얻은 산화칼슘(CaO) -> 산화작용으로 불순물 제거 + 철강결합도움 -> 포스코홀딩스에 주로 납품 · 내화물 : 불에 잘견디는 물질 -> 소각로, 반응로, 가마, 우주왕복선 재료로 쓰임 업데이트 : 매출액 2차전지소재(양극재, 음극재) 양산 이후 급격히 증가하는 매출액 + 영업이익률 (포스코케미칼 영업이익률 : 4~8% ) 상당히 높은 PER, PBR(역사적으로 항상 높았음) 매출비중 원재료비중 : 원재료에서 양극재(NCM)이 압도적으로 높다. 내화물, 생석회 가격 추이 : 포스코케미칼 사업 전혀 어렵지않아요 : 내화물, 생석회, 2차전지소재만 기억합시다. 내화물..