국내증시

채권동향

· 한국은행, 기준금리 3.5% 만장일치 동결

- 이유 : 1) 물가상승률 모니터링필요, 2) 급격한 주택담보대출급증 우려

산업동향

· [전기전자], 갤럭시 언팩 : 7.24일 출시예정

- 언팩제품 : 폴더블폰, 갤럭시링, 갤럭시워치

- 폴더블폰 : Z플립(DRAM=12GB, 스냅드래곤8=3세대), Z폴드(두께12.1mm, 무게239g)

- 갤럭시링 : 가격(약50만원), 구독료x

- 갤럭시워치 : 바이오액티브센서강화(호흡,최종당화산물)

- 용어팁 : 최종당화산물(당+단백질 or 당+지방 반응화합물)

· [유통], 편의점은 정체-ing :

- 기회 : 히트상품출시(소비자유인)

- 리스크 : 편의점산업성장률(1~2%, YoY), 국내유동인구감소(해외여행증가), 본부임차형증가(비용증가)

- 의견 : 편의점 산업의 성장률은 1~2%(YoY)로 정체된 상황. 점포증가수 역시 정체. GS리테일은 SSM(GS FRESH)의 성장세로 전사영업이익이 증가하지만, BGF리테일은 100% 편의점사업자로 산업성장둔화에 더 크게 영향을 받는 중. 내국인 해외여행증가로 국내유동인구 감소로 편의점방문객수도 감소. 편의점업체의 전략은 '본부임차형'으로 전환 중. 즉, 본부임차+가맹점을 기반으로 매점출하하여 성장해왔다면, 이제는 직접 편의점을 운영할 계획. 여기서 나오는 매출액은 모두 편의점 업체가 수익인식. 다만, 임차료증가로 영업이익은 당분간 감소할 전망.

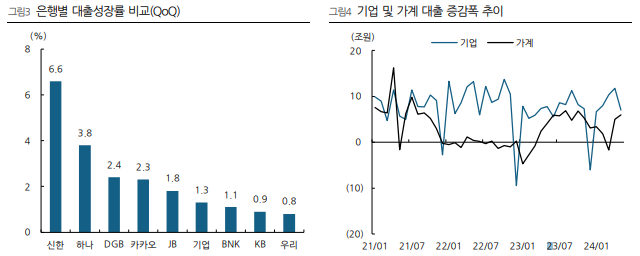

· [은행], RWA 증가 :

- 기회 : CET1 13% 상회(KB금융)

- 리스크 : CET1 13% 하회(하나금융지주, 신한지주)

- 의견 : CET1(기본자본/RWA x 100) 중 분모인 'RWA(Risk Weight Asset, 위험가중자산)'이 증가하면, CET1 비율이 감소하는 효과. 하나금융지주. 신한지주 외화 RWA 증가, 기업대출RWA 증가로 CET1 13% 이하 가능성 높음. CET1 13% 이상일 시, 주주환원여력이 생기기 때문에 유일하게 KB금융만 자사주소각, 배당확대 등을 추진할 것으로 예상.

- 용어팁 : 기본자본(CET1=보통주자본+이익잉여금+기타 포괄이익)

추가

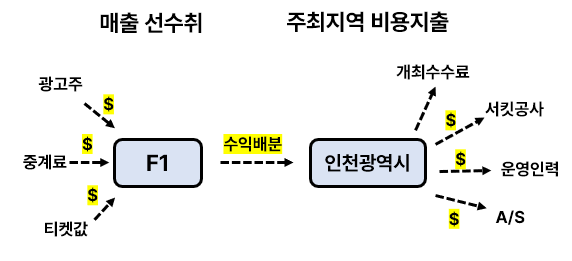

· 인천광역시, F1 그랑프리 개최희망 :

- 예정날짜(개최확실x) : 2026년 or 2027년

- 논란거리 : F1 주최지역 적자지속

- 의견 : F1 사업자는 영업이익이 뛰어남. 그 이유는 '1) 광고스폰, 2) 중계료, 3) 티켓값'을 모두 선수취가능. 비용은 F1 개최지역에서 지불. 비용으로는 '1) 개최수수료, 2) 서킷공사, 3) 운영인력, 4) A/S'. 월드컵, 올림픽 사업자 모두 흑자를 보는 이유가 비용은 거의 없고 매출의 대부분을 가져갈 수 있는 구조이기 때문. F1 역시 개최지역에서 비용을 지불. 대표적으로 전남 영암(2010~2013년 개최)은 높은 비용과 흥행실패로 7년 계약에서 4년만 진행하고 사업 접음. 한국 특수 케이스가 아니라 호주, 일본, 중국 모든 지역에서 적자 발생. 다만, F1을 개최하면 전 세계적으로 방영되어(F1 유튜브 구독자 1080만명) 관광객유치에 도움이 될 것. 인천광역시는 사업성을 따져보고 결정하기로 발표.

- F1 뜻 : 'F(Formula, 규정) > ex - 차량크기, 엔진 등

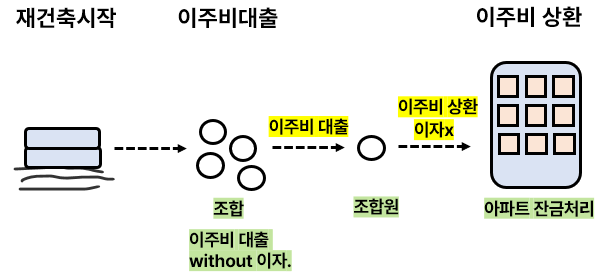

· (재건축 or 재개발) 이주비 :

- 개념 : 이주비 지원 for 조합원 While 재건축 or 재개발

- 이주비 이자 : 조합 지불 from 영업이익

- 주의 : 이주비 is 대출 > 결과 : 조합원(이주비 지원받음) 추후 상환의무 without 이자

- 결론 : 재건축으로 인한 조합원의 잠시 거처(전세지원금) 마련을 위하 이주비 대출. 대출이자는 조합의 사업소득에서 지불. 이주비를 지원받은 조합원은 아파트 잔금 처리 시, 대출원금만 상환.

· 입주권 :

- 개념 : 조합 권리 for 아파트 취득

- 장점 : '동'선점, 옵션보상(ex-마감재 등)

- 단점 : 취득세(4.6%)

- 조합원자격(도시 및 주거환경정비법 19조), 분양자격(시도조례)

· 제습기 원리 :

- 제습기 종류 : 흡입식, 냉각식, 전자식

- 흡입식 : 다공성 물질 for 제습

- 냉각식 : 증발(냉각) > 응축(방열)

- 전자식 : 2개 금속 접착(1개 금속=냉각, 1개 금속=응축)

· 베르누이 방정식 : 유체의 속도 & 압력 관계

- 개념 : 속도up = 압력down / 속도down=압력up

- 예시 :

- 물호스 : 물속도up if 출구호스 압력 down

2. 비행기날개 : 압력down if 바람 hit 포물선날개

· 청년주택드림청약통장 :

- 장점 : 연 이자율(최대 4.5%), 저금리(최저 2.2%)

- 단점 : 제한(85미터제곱이하, 6억원 이하)

· 삼성물산-제일모직 합병논란 :

- 합병비율 : 삼성물산 3 : 제일모직 1

- 논란 : 1) 제일모직 고평가, 2) 국민연금 찬성표, 3) 삼성바이오로직스 분식회계(제일모직 주가상승)

- 의견 : 삼성그룹의 핵심은 '삼성전자'. 삼성전자의 최대주주는 '삼성생명'이었음. 삼성생명의 최대주주는 '제일모직'. 다만, 삼성생명의 삼성전자 지분은 7.21%였음. 지배를 하기에는 부족한 지분율. 반면, 삼성물산이 삼성전자 지분 4.06%를 갖고 있었음. 그러면, 제일모직입장에서는 삼성물산이 갖고 있는 삼성전자의 지분을 가져오는 것이 가장 유리. 그래서, 제일모직-삼성물산 합병추진. 문제는 삼성물산의 기업가치가 제일모직보다 훨씬 높았음. 제일모직을 지배하고 있던 이재용입장에서는 제일모직의 주가를 끌어올려야 삼성물산을 유리한 구조로 가져올 수 있는 것. 그래서 나온 것이, 제일모직 주식1개로 삼성물산 주식 3개를 가져올 수 있다는 것. 다만, 2009년 당시 제일모직은 '에버랜드', '삼성바이오로직스', '패션' 사업 뿐. 삼성바이오로직스야 현재 CDMO 사업자로 유명하지만, 그 당시에는 적자기업. 제일모직 입장에서는 주가를 끌어올려야하기에 '삼성바이오로직스'의 의심스러운 분식회계를 감행. 자회사의 가치가 높아지니 제일모직의 기업가치도 높아짐. 삼성물산보다 몸집이 커진 제일모직이 삼성물산 그대로 합병. 기업은 '주주'들의 것이니 찬반투표를 했는데, 이때 언론들이 사모펀드인 엘리엇 매니지먼트 등이 반대하는 이유가 삼성그룹을 지배하려고 한다고 논리설파. 엘리엇 입장에서는 삼성물산 주주였고 별볼일없는 제일모직과 합병시 주가가 폭락하기 때문에 '투자손실'을 걱정한 것. 투자자로서 매우 당연한 것. 이와 더불어 국민연금이 찬성표를 던지면서 게임종료. 그 결과 국민연금은 갖고 있던 삼성물산의 지분가치가 -3,000억원 적자기록. 엘리엇 역시 한국정부상대로 국제소송걸어서 배상판결까지 얻어냄. 결국, 국민세금으로 합병을 도와준 것.

· 금융부채 in 유동부채, 비유동부채 :

- 금융부채 : 단기차입금, 장기차입금, 매입채무, 미지급금 등

- 금융부채 in 유동부채 : 단기차입금, 장기차입금(잔존만기 1년 미만), 영업주기내 채무상환

- 금융부채 in 비유동부채 : 장기차입금(잔존만기 1년 이상), 영업주기 이후 채무상환

- 결론 : 금융부채(차입금, 미지급금, 매입채무)의 채무 잔존만기상환일에 따라서 분류. 1년 미만 시, '유동부채'. 1년 이상 시, '비유동부채'.

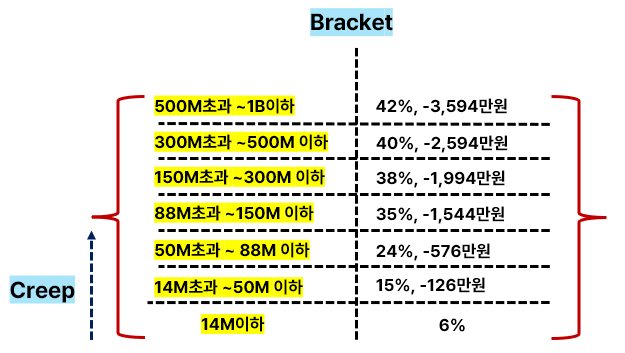

· 브라켓 크립(Bracket Creep) :

- 개념 : 세율구간(Bracket) 상승(Creep) After 명목소득 증가

- 명목소득 : 소득 + 물가상승률 > ex : 연소득(5,000만원) x 물가상승률2%(100만원) = 5,100만원

- 논란거리 : 과세증가(실질소득 감소), 물가상승고려x(과세증가)

- 의견 : 매년 모든 시장가격은 물가상승률을 반영. 예를 들면, 5년 전의 라면가격과 오늘의 라면가격은 올라가면 올라갔지, 내려가지는 않음. 이는 실질소득의 감소. 다만, 물가상승률을 고려해 월급을 올리기 때문에 '명목소득'은 증가. 문제는 물가가 올랐기 때문에 월급이 올라도 실질소득은 증가하지 않았다는 점. 반면, 명목소득은 '소득x물가상승률'의 함수이기에 통장에는 연소득이 올라가보이는 효과. 논란은 '고정된 과세표준'인 것임. 대한민국은 '누진세 적용'. 즉, 소득이 커질 수록 세금이 증가하는 형태. 앞서 설명했듯, 물가상승률이 연봉에 적용이 되었음으로 누진세가 적용. 결론적으로 실질소득은 감소했지만, 세금은 더 내는 문제가 발생. 정부는 과세율을 높이지 않았다고 하지만, 자연스레 물가상승률이 'Bracket Creep'을 발생시킨 것. 브라켓 크립이란 과세표준(Bracket)에 명목소득 증가로 강제적으로 올라가(Creep)있다는 표현.

- 예시 :

- 세율 : 10%(5천만원 미만), 20%(5천만원 이상)

- 적용사례 : 4,800만원(연소득) x 1.05(물가상승률 5%) = 5040만원

- 과세액 차이 : 480만원(10%) vs. 1080만원(20%)

- 용어팁 : 실질소득(명목소득-물가상승률)

'일일 리포트' 카테고리의 다른 글

| [24.07.15] 주식 리포트 쉽게 정리. (0) | 2024.07.15 |

|---|---|

| [24.07.12] 주식 리포트 쉽게 정리. (1) | 2024.07.12 |

| [24.07.10] 주식 리포트 쉽게 정리. (2) | 2024.07.10 |

| [24.07.09] 주식 리포트 쉽게 정리. (1) | 2024.07.09 |

| [24.07.04] 주식 리포트 쉽게 정리. (0) | 2024.07.04 |