삼성SDI 사업 (더 자세한 기업분석글 참고)

· 2차전지배터리 : 소형전지, EV, ESS

· 전자재료(반도체, 디스플레이 소재)

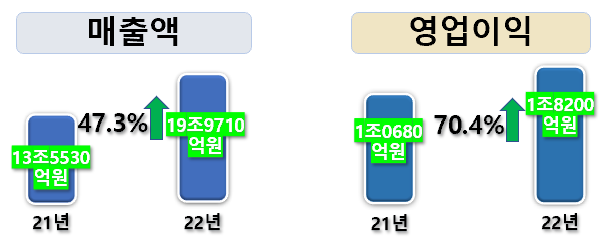

삼성SDI의 매출액과 영업이익은 21년 대비 22년은 큰폭으로 성장한 것으로 보입니다. 자세하게 살펴볼게요.

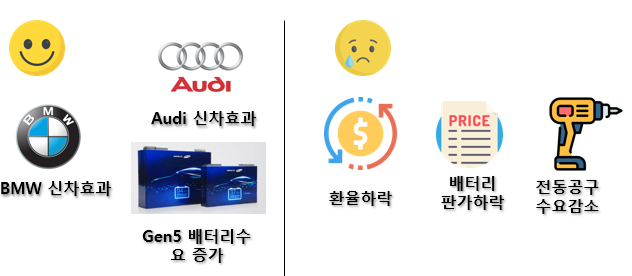

22년은 삼성SDI의 주요고객사인 BMW, Audi의 신차발표가 지속되면서 배터리주문이 늘어났어요. 특히 삼성SDI가 밀고있는 배터리플랫폼인 GEN시리즈 중 GEN5에 대한 수요가 증가하면서 호실적 달성을 했답니다. 다만, 배터리 판매물량은 증가했지만, 환율이 떨어지고 배터리 판가가 경쟁으로 인해 하락하면서 수익성을 더 크게 끌어올리지는 못했어요. 더군다나 코로나 때 증가했던 전동공구에 대한 수요도 줄어들자 원통전지인 소형전지도 판매둔화를 겪었습니다.

자 그러면 이제 가치평가를 해볼까요. PER, PBR 기준으로 적정가치를 구해볼게요.

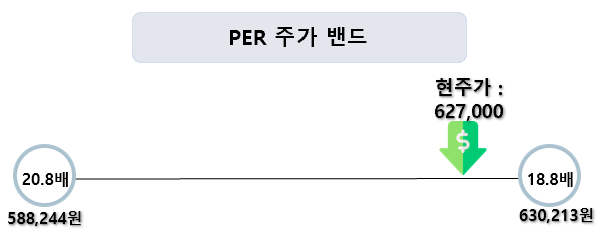

PER로 구해보는 앞으로의 주가 범위를 좀 볼게요.

· 22년 EPS 28.281 x 20.8(PER) = 588,244원

· 23년 예상 EPS 33,522 x 18.8 = 630,213원

· 현주가 : 627,000원

내년도 예상 EPS를 끌어왔을 때, 이미 주가는 예상 목표치에 다왔다고 할 수 있어요. 향후 추가적인 배터리수주물량이 증가하거나 삼성SDI에 좋은 소식이 들려오면 주가상승 모멘텀은 있겠죠. 다만, 현재까지의 기준으로는 고점까지 온 것으로 평가됩니다(PER기준).

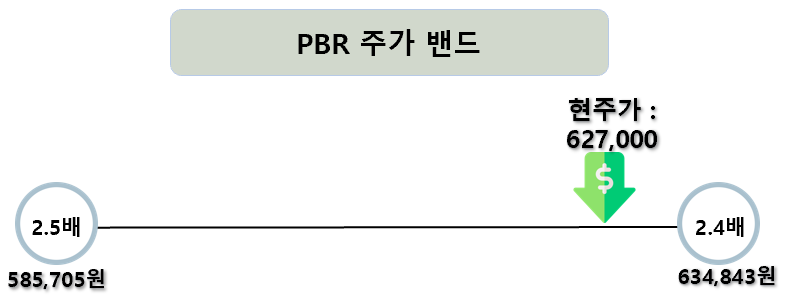

PBR로 구해보는 앞으로의 주가 범위를 좀 볼게요.

· 22년 BPS 234,282 x 2.5(PBR) = 585,705원

· 23년 예상 BPS 264,518 x 2.4 = 634,843원

· 현주가 627,000원(23.1.16일 월요일 기준)

저라면, 일단 기다릴 것 같습니다.

삼성SDI에 대한 자세한 기업분석은 쉽게설명해놓은 [삼성SDI 분석]을 참고하면 유익합니다 :)

'일일 리포트' 카테고리의 다른 글

| [24.05.11] 주식 리포트 + 투자 아이디어 쉽게정리. (3) | 2024.05.11 |

|---|---|

| [24.05.09] 주식 리포트 쉽게 정리. (0) | 2024.05.09 |

| 한국콜마, 주가분석 + 잠정실적예상 (핵심만 요약) (0) | 2023.01.16 |

| 코스맥스, 잠정영업실적 + 주가분석 (핵심만 요약) (0) | 2023.01.16 |

| 화성엔터프라이즈, 예상실적분석 + 주요사업 알고가기! (핵심만 요약) (0) | 2023.01.13 |