국내증시

미국채 10년물 금리 : 4.48%

산업동향

하나증권

· [화장품], 아마존이 손을 먼저 내밀었다. :

- 기회 : 아마존 K-화장품 국내컨퍼런스(한국브랜드 선점전략)

- 의견 : 글로벌 이커머스 1위업체 '아마존(Amzon)'이 국내에서 최초로 컨퍼런스를 개최. 주요 목적은 한국 화장품브랜드업체들의 아마존유통에 입점시키는 것. 한국 화장품산업은 '개발-제조-브랜딩-유통' 전 계열에서 수직계열화되어있음으로 누구 보다 빠른 신제품출시와 가격경쟁력 보유. 여기서, 아마존은 '유통'에서 자리를 잡고 싶어하는 것. 한국 화장품업체들 역시 아마존이라는 거대 유통사와 협력하면, 아마존의 전 세계 네트워크를 누빌 수가 있음으로 내수시장에서 해외시장으로 빠르게 전개할 가능성. 이전 한국화장품의 중국진출과는 시장규모가 미국(전세계 22% 시장점유)이 훨씬 크기 때문에 지속적인 벨류에이션 우상향 기대.

기업동향

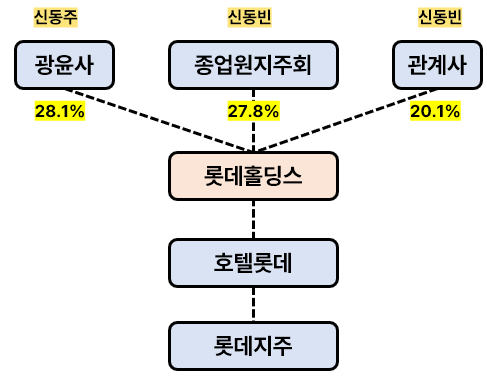

· [롯데], 신동빈(회장) vs. 신동주(부회장) :

- 지분구조 : 광윤사(일본) > 롯데홀딩스(일본) > 호텔롯데(한국) > 롯데지주(한국)

- 신동빈 회장 지분승 : 광윤사(28.1%) vs. 종업원지주회(27.8%)+관계사(20.1%)의 지지 for 신동빈

- 의견 : 롯데그룹의 장남이었던 신동주와 동생이었던 신동빈의 롯데그룹을 차지하기 위한 지분싸움은 여전. 롯데그룹의 지배구조는 '광윤사 > 롯데홀딩스 > 호텔롯데 > 롯데지주'. 여기서, 롯데홀딩스를 지배하는 것이 알짜사업체인 호텔롯데와 롯데지주를 지배하는 길. 신동주가 최대주주로 있는 광윤사가 롯데홀딩스의 최대주주이긴 하지만, 우호지분이 없음. 롯데홀딩스를 지배하고 있는 종업원지주회+관계사들이 신동빈을 지지하고 있기에 사실상 광윤사가 최대주주임에도 신동빈이 롯데홀딩스를 지배하고 있는 상황. 신동주는 롯데그룹 이사회에 들어가려고 하고 있지만, 이사회에서 계속 반대하고 있는 상황. 이번 주주총회에서도 거절되어 근 10년간 10번 거절.

· [이케아], 가구시장 모두가 고통 중 :

- 매출액 감소 : -9.4%(21 to 22년) > -3.4%(22 to 23년)

- 영업이익 감소 : -25.5%(21 to 22년) > -88%(22 to 23년)

- 감소원인 : 고금리, 인플레이션(물가, 원자재비용 상승),

- 의견 : 이케아의 핵심은 '가구판매'. 스웨덴 태생업체로 전 세계 28개국에서 가구판매를 하고 있음. 다만, 전 세계적인 고금리, 인플레이션으로 인한 가구 시장 축소되고 있음. 이케아의 21~23년 매출액, 영업이익 모두 감소한 것이 이에 대한 근거. 이케아는 대처방안으로 가격을 낮추기로 함. 소비자가 가구구매에 대한 가격장벽을 덜 느끼도록 하는 전략. 다만, 현재 비용도 높기에 이케아에게는 당분간 큰 부담으로 작용할 예정. 매출액은 한 자리수로 줄었지만, 영업이익은 -88%를 기록할 정도로 물가상승에 대한 압박을 상당히 많이 받고 있기 때문. 주택시장의 거래량이 증가해야 이케아 역시 상승할 것으로 전망.

추가

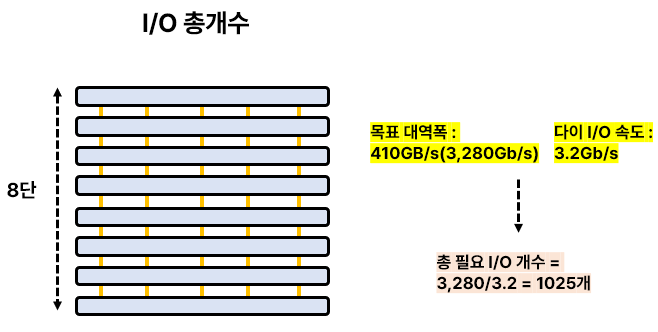

· HBM3 I/O(1024개) :

- Input/Output 공식 = 총대역폭 / IO속도

- 풀이 :

- HBM3 목표 대역폭 : 410GB/s

- 바이트 to 비트 변환 : 410 x 8 = 3,280 Gb/s

- 개별 I/O 속도 : 3.2Gb/s

- 필요한 I/O 개수 = 총대역폭 / IO속도 = 3,280 / 3.2 = 1,025 개

· 트럼프 vs. 바이든 토론내용 :

- 국방비 : 트럼프(유럽, 우크라이나 방위비부담 증가) vs. 바이든(미국의 지원필요)

- 관세 : 트럼프(모든 수입품10% 관세 + 중국산 최대60%) vs. 바이든(보호무역주의 우려)

· 메자닌 증권 : 주식+채권 중간성격

- Ex : 주식관련사채(전환사채, 신주인수권부사채, 교환사채), 자본성증권(후순위채, 신종자본증권)

- 자본성증권 : 후순위채, 신종자본증권, 코코본드

- 신용평가순위(금리 역순) : 일반채권 > 후순위채 > 신종자본증권 > 코코본드

- 자본성증권 변제순위 : 후순위채 > 신종자본증권 > 주식

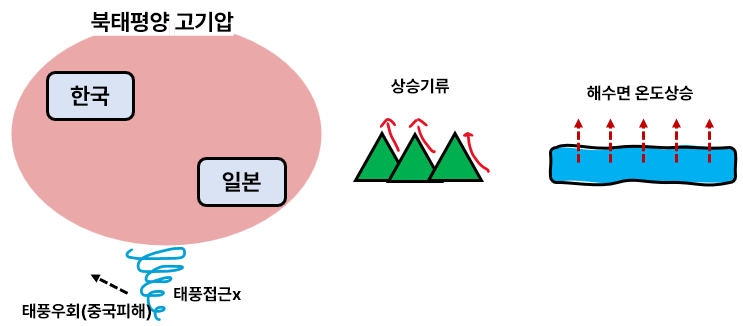

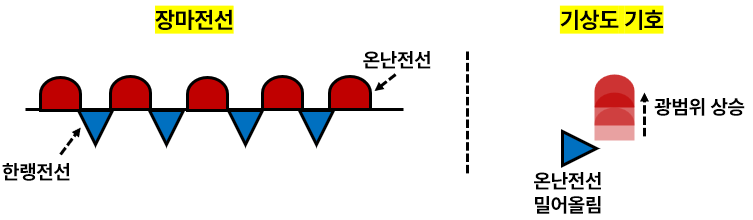

· 7월 장마철 이유 :

- 원인 : 북태평양 고기압(강한 공기흐름), 산악지형(상승기류up), 근처바다(해수면온도up)

- 의견 : 여름철 한국과 일본은 덥기로 소문남. 온도 자체가 높은 것도 있지만, 섬나라이기 때문에 주변의 바닷물이 습도를 올림. 습도가 올라가면, 땀구멍에 물기가 차고 이 물이 땀구멍을 통해 배출되는 열기를 막기 때문에 더 덥게 느끼는 것. 뿐만 아니라, 한국은 산악 지형이 많기 때문에 뜨거운 공기들이 쉽게 상승하여 구름을 형성. 장마철이 긴 이유는 여름철 바람의 세기가 약하기에 장마구름이 오랫동안 머물기 때문. 다만, 여름철 고기압의 장점은 주변의 태풍접근이 쉽지 않다는 것. 예를 들면, 남태평양에서 북상하는 태풍이 한국, 일본 장마철에 접근할 수가 없음. 바람의 방향은 '고기압 to 저기압'인데, 한국은 '고기압'인 상태이기 때문. 다만, 고기압의 가장자리를 타고 북상하는데, 도착하는 곳이 필리핀, 대만, 중국임. 그래서, 태풍피해 소식이 여름철 이들 나라에서 자주 들리는 것.

'일일 리포트' 카테고리의 다른 글

| [24.07.04] 주식 리포트 쉽게 정리. (0) | 2024.07.04 |

|---|---|

| 삼성전자, 드디어 HBM3E 엔비디아 퀄테스트 통과(+HBM설명) (1) | 2024.07.04 |

| [24.07.01] 주식 리포트 쉽게 정리. (1) | 2024.07.01 |

| [24.06.28] 주식 리포트 쉽게 정리. (0) | 2024.06.28 |

| [24.06.27] 주식 리포트 쉽게 정리. (0) | 2024.06.27 |