매출액, 영업이익 모두 증가 : 그런데, 이자 비용은 왜 이렇게 증가한거야?

매출액이 눈에 듸게 많이 상승했어요. 22년 3분기까지 누적(파란색 칠함) 매출액 2.6B을 달성했는데요. 이는 작년 1.7B 대비 51.1%나 증가한 수치입니다. 다만 아쉬운 점은 판매비용이 많이 상승했다는 것이에요. 아무래도, 물류비용과 인건비가 상승하고 전반적으로 고금리 시대에 장사를 했기 때문에, 비용증가가 상당히 많이 되었습니다. 0.67B -> 1.24B으로 증가한 것을 볼 수 있습니다. 무려 83%나 증가했죠. 그래서, 매출총이익(Gross Profit)이 매출액 51% 상승대비 30% 상승에 그쳤죠. 물론 이것도 눈에 띄는 상승입니다.

영업이익은 0.52B -> 0.63B으로 20% 상승한 것을 알 수 있어요. 사실, 소비자들이 고물가 시대에 다소 가격대가 있는 크록스를 샀다는 것은 크록스의 사업에 대해 긍정적으로 볼 필요가 있습니다. 크록스 가격은 일반 샌들 같은 1~2만원대 라고 생각하면 안돼요. 다소 고가에 형성되어있습니다.

전 세계적으로 잘 팔리는 나이키 신발과 가격차이가 얼마 없죠. 물론, 나이키는 고가의 상품도 있지만, 거의 나이키 기본운동화와 크게 다르지 않은 가격을 소비자들이 기꺼이 지출한다는 것은 제품에 대한 믿음이 있다는 뜻인 것 같습니다.

다만, 위 재무제표를 보면 아쉬운 점은 이자 비용이 크지는 않지만 상당히 많이 증가한 것을 볼 수 있는데요. 이는 아래에서 자세히 설명하겠습니다.

아니, 매출액도 증가하고 영업이익도 증가했는데, 순이익이 감소했다니요. 이자비용도 0.08B 정도로 엄청나게 큰 상태는 아님에도 말이죠. 원인을 찾아보니 소득세(Income tax expense)가 0.14B으로 상당히 많이 증가한 것을 볼 수 있어요. 작년에는 0.05B 오히려 득을 봤음에도 말이죠. 당기순이익 감소로 인해 EPS(주당순이익)이 감소한 것을 볼 수 있습니다(8.96 -> 6.59$).

현재 제가 태국에서 여행을 하고 있는데, 백화점에 가봤더니 꼭 Crocs매장을 하나 씩 볼 수 가 있었어요. 이 말은 즉슨 크록스가 세계적으로 확장하고 있다는 뜻이 될텐데, 다만 이는 고환율 시대에는 수익성 악화로 될 수 있어요. 미국기업 40% 이상이 물론 국제적인 무대에서 활동하는 만큼 사실 환율은 왠만한 미국기업을 볼 때 중요하다고 생각하면 됩니다.

그러다 보니, 순이익 0.4B에서 0.07B 깎이다 보니 0.33B으로 순이익이 감소한 것을 볼 수 있습니다(세후).

유동자산 증가 속 재고증가 : 공급망해소 vs. 생산과잉

크록스의 현 유동자산(Current assets : 1년내 현금화 할 수 있는 자산)은 큰폭으로 증가했습니다. 0.66B -> 1.12B으로 84%나 증가했죠. 다만, 한 가지 주의해야 할점은 재고 자산(Inventories)이 상당히 많이 증가했다는 것이에요. 0.21B -> 0.51B으로 무려 140% 이상 증가했는데요, 이는 해석이 엇갈릴 것 같아요. 한 쪽은 공급망 병목현상 해소로 인해 본격적으로 크록스 공장이 가동률이 증가하기 시작했다는 측. 다른 한쪽은 그게 무슨 소리. 공급망해소는 어느 정도 됐다고 치더라도 재고가 이렇게 많이 남았다는 것은 크록스가 over-produced 한 것 아니냐는 거죠(수요예측 실패). 저는 사실 전자라고 봅니다. 매출액, 영업이익이 증가했다는 것은 그만큼 소비자들이 크록스제품을 찾았다는 증거이기 때문이죠.

이 와중에 HEYDUDE 인수하는데 2B을 사용합니다. 크록스가 서퍼들을 위해 만들어진 것 처럼 HEYDUDE 또한 서핑족을 위한 제품을 만들며 탄생한 기업입니다. 크록스와 사업이 겹치죠. 다만, HEYDUDE는 윈드서핑, 카약등 수상스포츠에 필요한 장비 같은 것들도 함께 팝니다.

CNBC에 의하면 HEYDUDE의 22년 매출액이 0.7B ~ 0.75B을 예상하고 있다고 합니다. 크록스가 HEYDUDE를 인수한 것은 결국 수상스포츠를 즐기려는 소비자들이 많아 질 것을 예상한 것을 볼 수 있습니다. 사실, 저도 이부분에 동의를 하는게, 점점 건강에 대한 사람들의 관심이 증가함에 따라 레저&스포츠 활동이 증가하는 것은 자연스럽단 생각이 듭니다. 국내 자전거 산업이 갑자기 코로나 이후 증가한 것 처럼 말이죠(분석 글 : https://lsnb.tistory.com/5). 덕분에 장기채무가 0.77B -> 2.59B으로 236% 증가했지만 말이죠.

동종 Peer 대비 저평가 : PER은 저평가. PBR은 고평가?

PER 멀티플은 동종 업계대비 상당히 저평가 받고 있는 것을 알 수 있어요. FY1(지난 최근 회계년도) 기준으로 만 봐도 10.08x로 가장 저평가죠. 다음 FY2, FY3도 피어그룹대비 낮은 PER를 받을 것으로 예상하고 있습니다.

다만, 주가순자산비율은 다른 기업에 비해 고평가 받고있습니다. 순자산은 자산에서 부채를 빼서 나온 금액이죠. 하지만, 앞서 설명드렸듯 크록스는 HEYDUDE인수로 인한 부채(장기)가 많습니다. 그래서 자산에서 부채를 빼고나면 순자산이 얼마 남지않죠. 이 때문에 주가를 순자산으로 나누는 PBR측면에서는 동종 피어그룹대비 고평가를 받고있습니다.

다만, 만일 부채를 갚을 능력이 충분하다면 PBR의 배수는 계속 낮아지겠죠. 얼마나 현금을 많이 벌어들이는 지를 한 번 봐볼까요.

매출에서 매출원가를 제외한 매출총이익률(Gross Profit Margin)은 56.26%입니다. 크록스만의 소재를 사용하고 사출성형방식(크록스 기업 분석 : https://lsnb.tistory.com/63)으로 신발을 만들어내기에 상당한 이익률을 자랑합니다. 추가적으로 영업이익(EBIT Margin), 현금창출능력(EBIDTA Margin), 순이익률 모든 면에서 피어그룹에 앞서나가고 있습니다. 압도적이라 할 수 있어요.

이렇게 마진율이 좋으니 영업해서 들어오는 영업현금흐름이 좋겠죠. 자신보다 시총이 1.5배 가량 큰 데커스(DECK) 회사를 봐도 현금을 더 많이 벌어들입니다. 무려 4배요.

미국에서 가장 많이 남는 장사 : 성장률은 아시아-태평양 지역이 견인

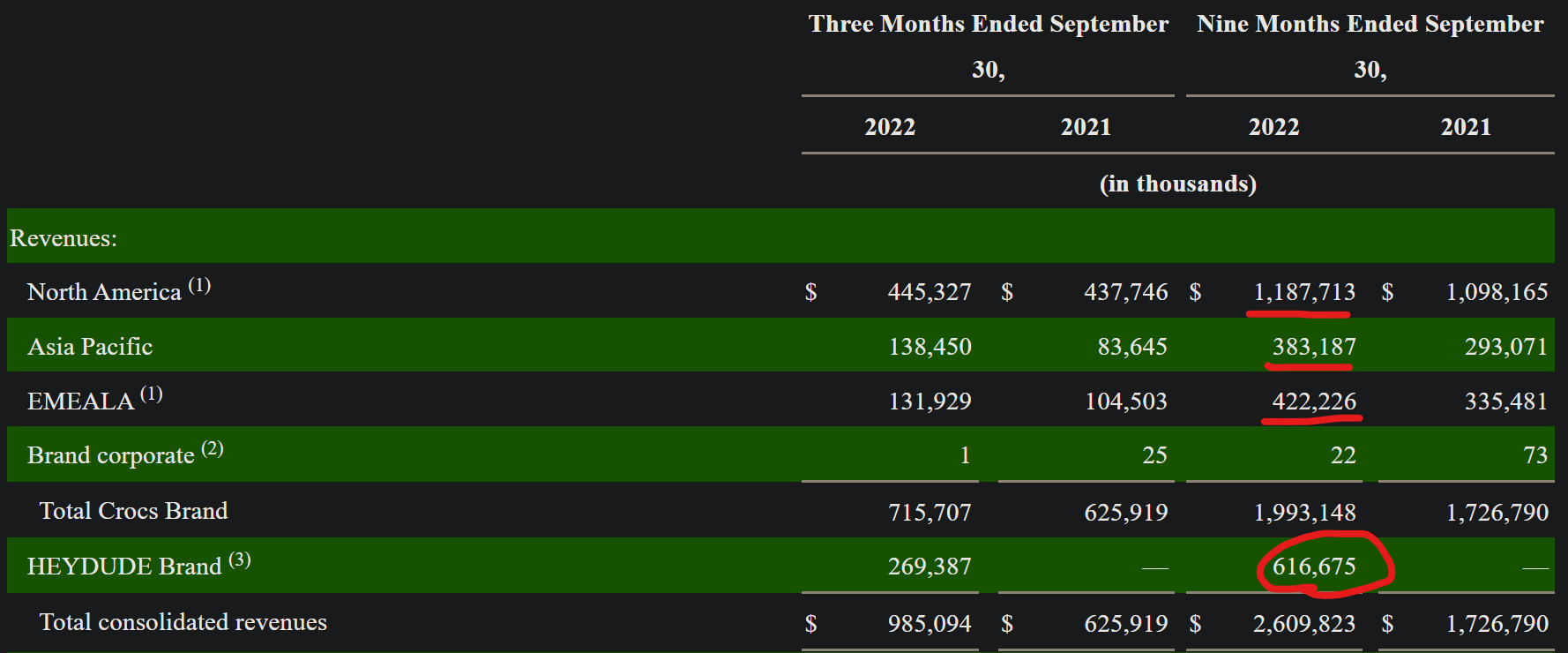

크록스는 전 세계를 누비면서 장사를 하고 있어요. 그러다 보니 각 지역마다 매출이 발생할 텐데, 비교를 한 번 해볼까해요. 우선, 미국비중이 가장 높습니다. 무려 59.5%를 차지하죠. 그리고 EMEALA(유럽+중동+아프리카+라틴아메리카) 미국과 아시아 지역을 뺀 매출액이 0.42B으로 21.1% 차지하고요.

마지막으로 아시아-태평양 지역이 0.38B으로 19.2%로 3위를 차지했어요.

매출액 성장률은 아시아 지역이 30.7% > EMEALA 25.9% > 미국 8.1% 순으로 성장한 것을 볼 수 있습니다. 아시아지역이 경제성장률이 전세계에서 가장 빠른 것을 감안하면 충분히 설득됩니다. 매출액만 봐서는 안되겠죠. 얼마나 많은 영업이익률을 남기느냐가 현 크록스의 위치에서는 중요합니다.

아래 표를 봐보죠. 미국이 매출액 비중도 가장 큰 만큼 영업이익도 많이 남았어요. 미국에서 영업이익률은 41.9%로 상당히 높습니다. 다만, 전년 누적9개월 대비 5% 영업이익이 하락했습니다.

그 다음인 아시아태평양 지역이 영업이익률이 31.7%입니다. 영업이익이 무려 72.8% 성장했죠. 그다음 EMEALA 지역은 영업이익률 30.5%을 기록했고요. 영업이익성장은 전년대비 10%정도 성장한 것에 그쳤어요. 영업이익을 가장 많이 남기는 곳은 미국. 소비력이 가장 강해서 가격민감도가 덜 하겠죠. 그리고, 떠오르는 아시아-태평양 지역이 가장 매출, 영업이익 성장률이 뚜렷해보입니다. 지정학적 위기가 있는 유럽, 아직 가처분소득이 부족한 아프리카, 정치적혼란과 부의 분배가 잘 이루어지고 있지않은 라틴 지역에서는 아시아-태평양 지역 만큼 뚜렷한 매출, 영업이익 성장률을 보여주고 있지 못합니다.

그래서, 얼마면 되니 ? : Min 82.01$ ~Mid 103.97$ ~ MAX 130.39$ (2023년 가격내 기준)

FY2 기준으로 애널리스트들이 9.8배를 예상했죠. 최소, 최대 PER 범위는 7.73 ~ 12.29를 제시했는데요. 이는 중간에 매크로, 마이크로적인 이슈들로 변동 가능하기에 충분히 PER의 변화는 감안하고 예측해야 할 것 같습니다. 우선 23년 10.61의 EPS를 애널리스트들이 예상하고 있으니 이것을 토대로 가격 범위대를 만들어 볼게요. Min 82.01$ ~Mid 103.97$ ~ MAX 130.39$가 나옵니다. 현재 크록스 주가(103.99$, 22.12.05기준)이기에 딱 중간 쯤 위치하고 있다고 보면 됩니다. 103~130 사이에서 내가 심리적으로 견딜 수 있는 곳에서 구매하시면 되고 103$에 가까워 질 수록 저라면 99% 확률로 매수를 누를 것 같습니다.

크록스 기업에 대한 전반적인 이해를 하고 싶으신 분 : https://lsnb.tistory.com/63

'미국주식 > Scribbling ideas' 카테고리의 다른 글

| Ukraine is running out of time for war against Russia (0) | 2023.10.08 |

|---|---|

| 아메리칸항공(AAL), 간단하지만 까칠한 분석(ft.9.11테러의 그 항공기 두대 맞습니다) (0) | 2022.12.07 |

| 서핑매니아들이 만든 크록스(CROX), 주부도 동참?(ft. 미국 기업이야기, 까칠하지만 정말 쉽게 설명) (0) | 2022.12.05 |

| 우편물 가격 단합하다 만들어진 항공사, 유나이티드항공(UAL)?(ft. 보잉으로 시작한 유나이티드항공. 정말 쉽게 설명드림) (0) | 2022.12.05 |

| 농약뿌리는 회사에서 세계최대 항공사된 기업 : 델타항공(DAL)(ft. 까칠하지만 정말 쉽게 설명드림) (0) | 2022.12.04 |