산업

산업재

건설

건자재및가구 / 시멘트및레미콘 / 국내건설

주가모멘텀 :

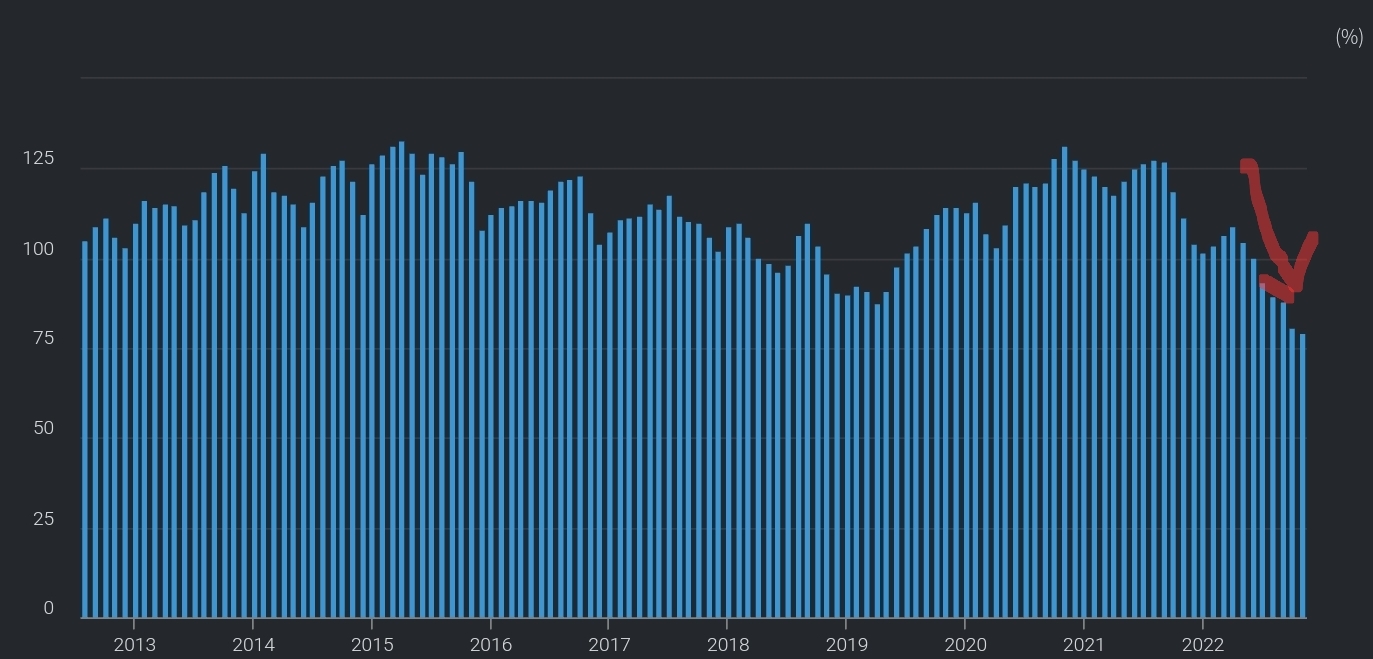

주택매매거래현황(22.16) -> 현재 고금리로 빠지는 중

국토연구원 : 부동산소비심리지수도 하락중 (22.12.16일자)

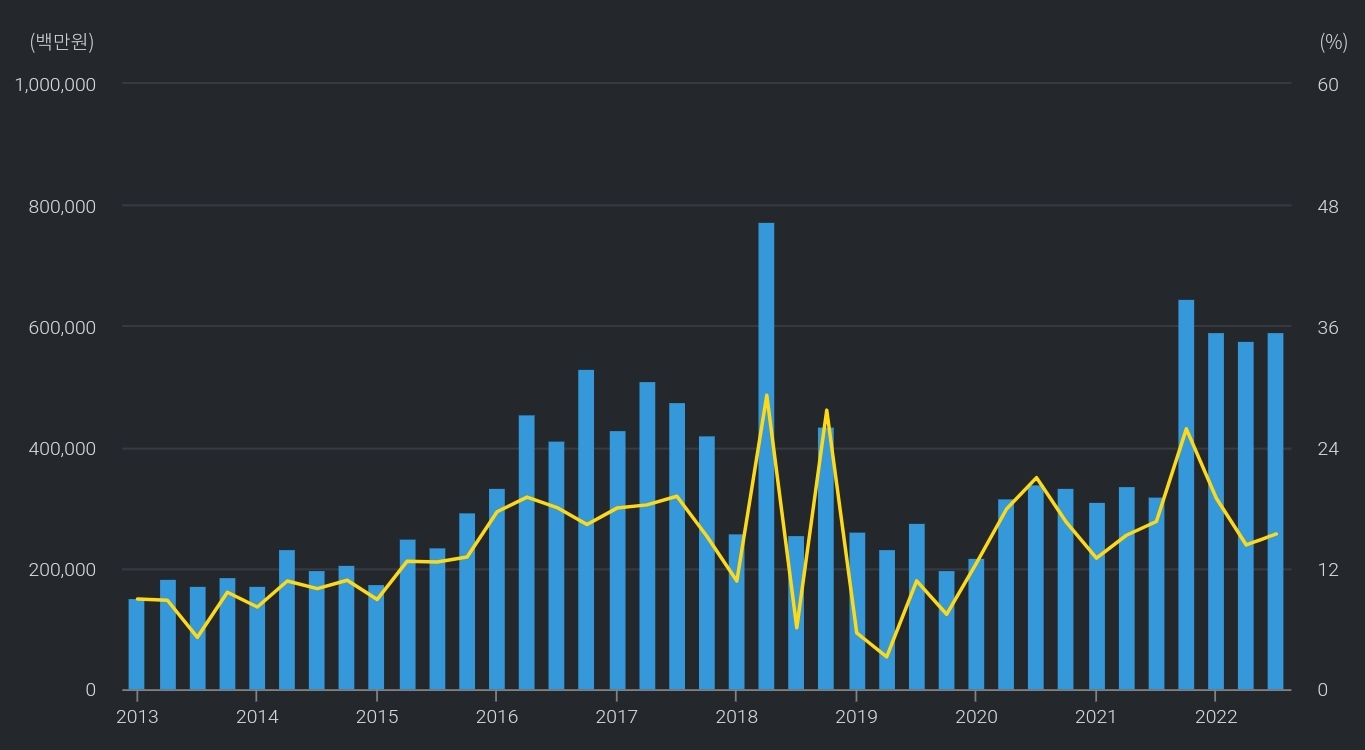

매출액(파란색) 증가 + 영업이익률 상승 중 : 영업이익률 건설사 중 보기드물게 10% 대 중반

부채비율 : 140.91% / 순부채율 : 43.4% 안전한편(22.3분기 기준)

1. 주주구성 :

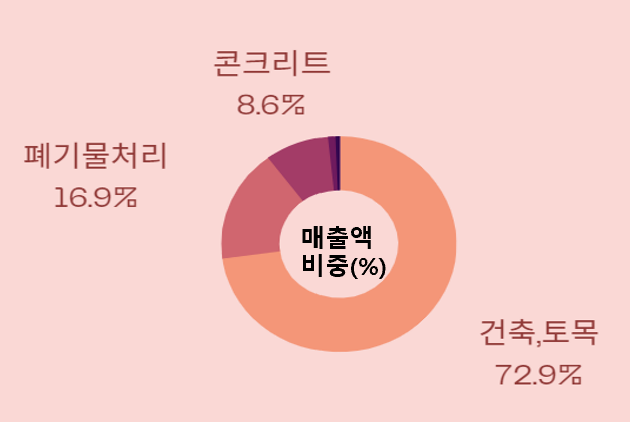

2. 사업별 매출비중(22.3분기) : 건축, 토목 74.39% > 폐기물처리 17.27% > 콘크리트 8.76% > 임대, 서비스 1.06% > 해상화물운송 0.63%

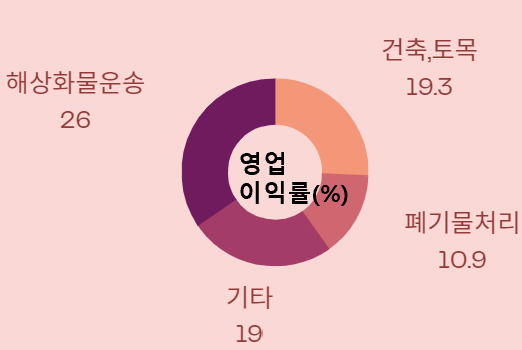

압도적인 매력 영업이익률 10%대 중반(타 건설사 OPM : 3~7%)

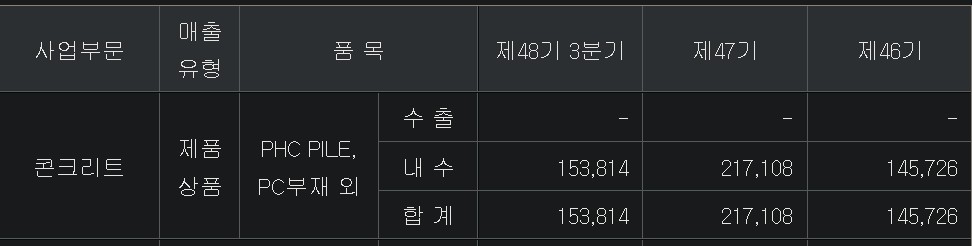

3. 콘크리트사업, 건축&주택 사업 내수 100% / 환경 내수 98.8%, 수출 1.2% :

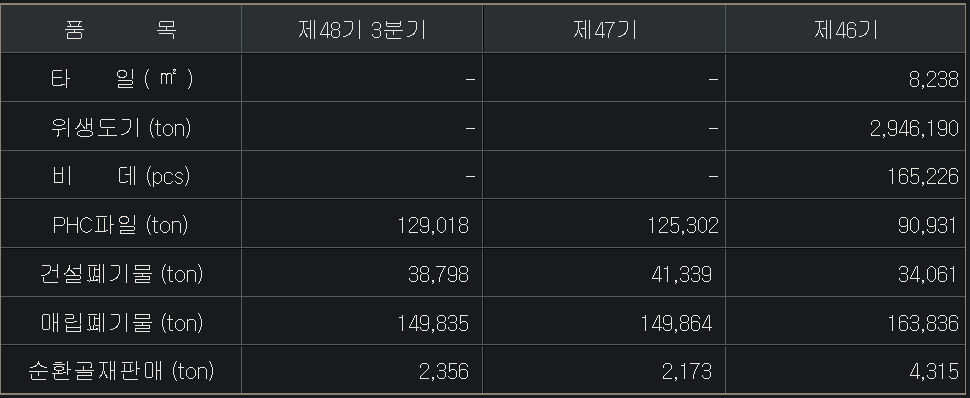

4. 판매가격추이(들쑥날쑥) : PHC파일(콘크리트) / 건설폐기물(ton) / 매립폐기물(ton) / 순환골재판매(ton)

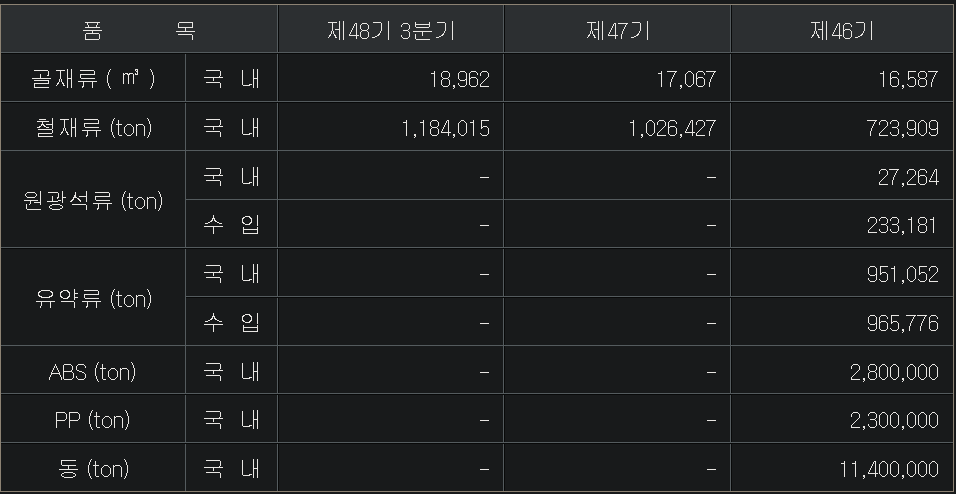

5. 원재료 : 골재류(모래, 자갈) / 철재류(PC강봉, 철근, 철선)

현대건설로부터 독립해 토목사업 가지고 나온 아이에스동서 : 사업잘하는 기업

1975년 현대건설(주)의 사업부문 중 토목사업이 분리되어 나왔는데, 사명은 동서산업이었습니다. 원래 사명은 '벽제콘크리트'였다가 워낙 보통명사로 오해할 가능성이 있어서 1년만에 바꾼 것 같아요. 하지만, 이름에서도 알 수 있듯 아이에스동서는 '콘크리트'가 주력 사업이었어요. 그리고, 2006년 아파트브랜드 '에일린의 뜰'을 론칭하구요. 추후 일신건설산업이 동서산업을 인수하고 2008년 회사명을 현재의 사명인 '아이에스동서'로 변경했죠. 그리고 2019년 6월 인선이엔티, 인선모터스, 인선기업 등을 통째로 인수하면서 본격적으로 폐기물재활용사업에 진출하기 시작합니다.

아이에스동서 본사는 건축&주택, 콘크리트가 주력사업이고 자회사들을 통해 폐기물처리재활용 또는 해상화물운송, 환경EPC사업 등을 영위하고 있어요. 주요 종속기업들이고 실제 매출액에도 찍히기 때문에 꼭 알아놔야합니다.

도급공사 vs 자체공사 : 아이에스동서는 어떤 비중이 더 높을까?

단순도급공사보다는 자체공사가 수익이 통상 2~3배 높습니다. 단순도급은 건물만 지어주면 되기때문에 공사원가를 제외한 수익을 가져가요. 반면, 자체공사는 토지매입 -> 개발, 기획 -> 인허가 -> 마케팅, 분양 -> 시공 -> 사후관리까지 전부 건설사가 주도적으로 하죠. 다만, 이는 부동산 시장이 상승기에 좋은 것이고 금리가 높거나 분양에 실패한다면 그 만큼 손실도 크긴 합니다.

대표적으로 가장 자체공사하여 성공한 것이 DL이앤씨에요. 서울 성수동 고급 주상복합 아파트 '아크로 서울 포레스트'를 토지매입부터 분양 그리고 현재 상가입점 관리까지 다했어요. 현재, 매매시세가 40억~60억으로 형성되어 있으니 큰 수익을 걷었을 것으로 예상됩니다.

아이에스동서의 자체공사 : 도급공사 비율은 68 : 32 정도 되요. 수금은 도급 같은 경우는 계약조건이나 공사진행률에 따라 돈이 들어오고요. 자체공사는 계약금, 중도금, 잔금 등의 방법으로 수금을 하고 있다고 합니다.

아이에스동서, 다른 건설사가 수주해도 웃어요 : 콘크리트 원자재 공급하는 이유

아이에스동서는 직접 시공을 하긴 하지만, 여타 다른 건설사와 달리 건설자재도 직접 만들어 조달합니다. 대표적으로 콘크리트가 있죠. 그래서, 건설수요가 늘어나고 콘크리트 가격이 상승한다면, 아이에스동서에게는 수익성 향상으로 이어져요. 콘크리트는 시멘트+모래+자갈등을 섞어서 만들죠. 당사가 모든 것을 직접 생산하는 것은 아니기에 아이에스동서도 모래, 자갈 같은 것들을 사와야합니다. 그래서, 원재료 가격이 중요해요.

철재류는 PC강봉, 철근, 철선을 뜻하는데 이는 아이에스동서가 직접 사용하는 것이지 판매하는 것은 아니기에 패스하구요. 모래, 자갈이 속한 골재류 가격이 3년 연속 꾸준히 상승한 것을 알 수 있어요. 이는 콘크리트의 종류 중 하나인 PHC파일의 판매가격추이를 보면 20년 -> 21년 -> 22.3분기 모두 가격이 오른 것을 알 수 있어요. 아이에스동서가 골재류의 가격 오름과 동시에 PHC파일 판매가격을 올린 것이죠.

참고로, PHC파일을 만드는 방법은 철근, 시멘트, 모래, 자갈 등을 강력하게 회전운동시켜 고강도의 콘크리트 말뚝을 생산하는거에요(원심력 : 바깥으로 도는 힘). 고층빌딩이나 아파트 같은 기초공사에 필수적으로 쓰이죠.

아이에스동서는 콘크리트 사업을 내수 위주로만 하고있어요. 내수 경기시장이 좋아야 당사에게도 수익을 가져다 주는 구조입니다. 대부분 건설사에서 주문을 하면 판매하는 방식인 납품판매가 100%입니다.

다만,콘크리트 제품 같은경우 크고 무겁기 때문에 운반비가 많은 비용을 차지합니다. 영업이익 같은경우 20년과 22년3분기에는 적자를 기록했어요. 20년엔 101억원, 22.3분기 누적 적자는 36억원 정도이죠. 아무래도 골재가격과 시멘트, 철근 등 모든 가격이 상승한 것 + 운반비용(기름값, 인건비 상승)이 영향을 미친 것 같습니다. 다만, 21년에는 139억원 정도 흑자인데, 영업이익률이 6.4% 정도 나오네요.

그래도, 건축&토목 부분이 매출비중이 72.9%를 차지하는 아이에스동서이기에 대표 아파트 브랜드는 보고 넘어가야 할 것 같아요. 참고로, 아이에스의 동서 메인 아파트 브랜드 '에일린의 뜰'은 주로 경상도에 대부분 위치합니다. 서울권에는 찾아봐도 없더라구요. 울산, 부산 등 경남지역에 주로 많습니다.

뼈까지 발라먹으려는 자회사, 인선이엔티(주) : 뼈치킨이 더 맛있다

아이에스동서는 자회사 인선이엔티를 거리고 있어요. 환경사업을 위한 것인데요. 아이에스동서의 총 매출액 비중 17% 정도 차지할 정도로 절대로 작은 규모가 아니에요.

그럼 구체적으로 무엇을할까요.

우선, 건설폐기물들을 주워옵니다(폐기물 수집.운반). 중간에 낀 다른 물질 같은 것도 걸러내야겠죠(중간처리). 그리고 앞서서 콘크리트사업도 아이에스동서가 하고 있다고 말씀드렸죠. PHC파일 같은 콘크리트를 만들려면 시멘트, 철근도 필요하지만 골재도 필요하죠. 이 골재를 다시 리사이클링해 재생산을 하여 다시 씁니다(순환골재 생산). 이 과정이 끝나며 그래도 남는 이물질이 있겠죠. 소각을 해야할텐데요. 이 소각하는 과정에서 열이 발생하겠죠. 이 열로 터빈을 돌려 에너지를 생산을 하게됩니다(소각 및 스팀판매). 그리고, 최종쓰레기를 매립하는 과정이면 끝이나는 것이죠.

건설자원만 재활용하는 것이 아니에요. 자동차에서 나오는 것들도 재활용(자동차 부품, 전기차배터리, 수소차 등)하고요 자연스레 건설자재 폐기물 공장을 세우다보니 환경EPC(플랜트)까지 진출하게 됩니다. 소각과정에서 발생하는 열로 재생에너지를 만든다고 했죠? 인선이엔티는 육상풍력, 해상풍력까지 진출한다고 선언까지 했어요.

자회사 인선이엔티의 최근 연구실적만 보더라도 말뿐만은 아닌 것을 알 수 있어요. 내연기관자동차를 단순 해체만 하는 것이아니라 전기차, 수소차량까지 해체하여 그 안에 값어치가 있는 배터리 같은 것들 까지 재활용하려는 포부가 보여요.

'건설사' 카테고리의 다른 글

| 국내 유입 Top20위 내 글로벌 건설사 순위 13위 현대건설 [콩프로] (0) | 2023.04.06 |

|---|---|

| 인선이엔티, 건물과 자동차의 뼈까지 발라먹으려고 하는 기업(ft. 인선이엔티의 모든 것 쉽게 설명드림) (0) | 2022.12.20 |

| 네옴시티 관련주, 코오롱글로벌, 현재의 가치가 정말 적당할까? (ft. 까다롭지만 정말 쉽고 간단하게 설명드림) (0) | 2022.12.01 |

| 현대로템이 네옴시티 관련 찐 수주를 할 수 있을까? (ft. 그 가능성 정말 까다롭게 분석해봄) (0) | 2022.11.18 |

| 한미글로벌 네옴시티 관련주 찐으로 맞는지 확인해보자 (ft. 이것만 알면 한미글로벌 끝) (0) | 2022.11.10 |