국내증시

산업동향

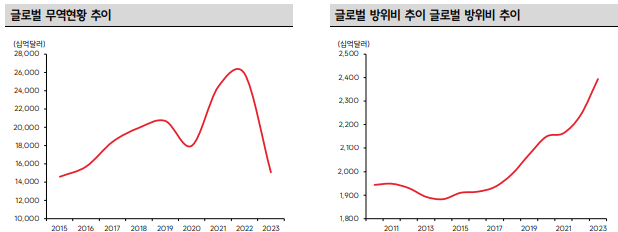

SK증권, 나승두

· [방산], 목표주가 30% 이상 모두 상향 :

- 기회 : 트럼프&바이든(국방예산증가, 자국중심=긴장고조), 전세계긴장고조(방산수요up), 한국방산제품 경쟁력(수출$10B to $100B)

- 리스크 : 경쟁업체(미국, 유럽방산업체 등)

- 의견 : 국내 방산업체들의 핵심은 '수출'. 기존 1조원대 수출에서 현재 10조원 이상으로 늘어난 상황. 러-우크라이나 전쟁, 이스라엘-하마스 전쟁 등 국가간 긴장관계고조로 각 정부들의 국방예산증가가 트리거역할. 다만, 국내 방산업체들의 무기들이 이 와중에 팔렸다는 것은 '제품 경쟁력'이 있다는 의미. 제품경쟁력이 있다는 가정하에 수출길이 앞으로 계속 열릴 것인가라는 것을 관점으로 보면 됨. 우선, '탈세계화'라는 키워드가 앞으로의 주요 키워드. 즉, 탈세계화란 기존 국가가 무역하던 것을 차단하고 우방국들끼리만 거래진행. 이는 비효율적. 예를 들면, 중국에서 물건을 사는 것이 미국입장에서는 저렴함. 다만, 굳이 미국에 공장을 짓고 직접 물건을 만들어 판매한다는 것은 인건비 높고 조달비용 높은 미국에서는 인플레이션만 초래. 그럼에도 미국은 계속 추진 중. 이는 국가 간 긴장상태가 앞으로 지속될 것이란 방증. 방산은 '국가간 긴장'이 있을 때 매출액이 증가함. 국가간 긴장관계고조는 구조적인 형태로 보이며 방산주 주가 떨어질 때마다 매집해야함. 다만, 몇 방산업체들은 해외방산주 대비 PER기준 평균을 상회한 것이 있음으로 가려서 선별투자해야함.

기업동향

대신증권, 박강호

· [심텍], 메모리3사 모두 거래처로 두고 있는 메모리기판 업체 :

- 기회 : 거래처(삼성전자, SK하이닉스, 마이크론), 서버향 SSD모듈, FC-CSP(ASP증가)

- 매출비중 : PKG Substrate(77%, 메모리=MCP, BOC,비메모리=FC-CSP, SiP), 모듈PCB(23%, multi-chips on PCB for PC, 서버, SSD) / 경쟁력 : FC-CSP(비메모리향, 고마진)

- 의견 : 심텍의 핵심은 '메모리향 기판'. 즉, 메모리(DRAM, NAND) 출하량이 증가할 수록 '기판 매출'이 증가하는 구조. 현재 AI향 HBM으로 메모리업체들이 집중하고 있지만, 기존 Commodity NAND/DRAM도 출하량 증가 중(+24%, YoY, 24E). 특히, 데이터센터향 SSD모듈의 수요가 증가하고 있어서 매출액 증가 요인 충분. 추가적으로 FC-CSP는 비메모리향 기판. 메모리기판보다 ASP(평균판매단가)가 높음. FC-CSP는 네트워크장비향 기판에도 쓰일 수 있음으로 두루두루 수혜를 볼 것으로 예상.

- 추천단가 : 28,000~30,000(PBR 1.85배)

하이투자증권,

· [대덕전자], FC-BGA는 아직 살기 힘들어.. MLB로 다시 복귀? :

- 기회 : PBR1.2배(역사전 하단 벨류, 21,000\), 메모리기판, MLB(800G 스위치, AI가속기)

- 리스크 : FC-BGA(전장향 가동률 40%)

- 매출비중 : Substrate(86%, 메모리, 비메모리, FC-BGA), MLB(11%), 기타(4%) / 비중 : 메모리58%(DRAM:NAND=7:3), 비메모리48% / R&D : MLB(800G 스위치, AI 가속기향) / 경쟁력 : FC-BGA(전장용50%, 컨트롤러40%, TV10%) / 리스크 : 서버용 FC-BGA 아직 없음

- 의견 : 대덕전자의 핵심은 'FC-BGA', 'MLB'. FC-BGA는 비메모리향으로 50% 이상이 전장향에 쏠려있음. 현재 전기차 캐즘현상으로 전장향 매출 정체로 가동률 40%만 나와서 감가상각만 당하는 상황. MLB는 사업전략실수로 Capa축소 + R&D 축소했었던 상황. 이수페타시스 보면 알겠지만, MLB(Multi-Layer Board)는 800G 스위치(초고속 데이터트래픽 처리), AI 가속기향으로 필수적으로 쓰이는 기판. 동사는 MLB를 다시 비중 늘리려고 노력 중. 결론은 동사의 현재 캐시는 메모리 기판에서 들어오고 있지만, 주가 모멘텀은 FC-BGA, MLB에서 시작 될 것. 상자 이후 저점 PBR 1.2배(21,000\) 형성되었음으로 21,000~23,000\)에서 담아가면 괜찮을 듯.

- 매수단가 : 23,000\ 이하(

신한투자증권, 허성규/이병화

· [오픈엣지테크놀로지], TSMC의 OIP에 들어간다면..? :

- 기회 : 저전력반도체IP(거래처=삼성5nm, TSMC 6/7nm)

- 리스크 : 매출액&영업이익 매우낮은상태

- 의견 : 오픈엣지테크놀로지는 '메모리 IP'를 판매하는 업체. 동사의 메모리 IP는 DDR PHY(메모리 컨트롤러 성능up), LPDDR(저전력디램)를 주력으로 하고 있음. IP업체는 라이선스 or 로열티를 매출로 인식하고 있음. AI향으로 메모리의 중요성은 더욱 커질 것은 확실(P 상승요인). 동사는 TSMC에 메모리 IP 신청을 해놓은 상태이며 OIP에 들어가는 순간 거래처 대폭 넓어질 것으로 예상. 다만, 현재 연간 매출액 200억대 유지하고 있고 영업적자(1Q -71억원)를 기록하고 있음으로 가치평가는 불가능. 다만, OIP들어간다면 매수기회 삼을 수 있을 것.

- 용어 : OIP(Open Innovation Platform, TSMC의 파트너사)

하이투자증권

· [솔루엠], 외생변수가 많다.. :

- 기회 : ESL 구조적성장(인건비절약, 매장효율성, 판매처다변화)

- 리스크 : 운임비용(Spot 가격연동, LTA계약x)

- 의견 : 솔루엠의 핵심은 'ESL(Electronic Shelf Lable, 전자가격표시기)'. 요즘 매장 가면 '전자가격표시기'를 쉽게 볼 수 있음. 즉, 이전에 일일히 사람손으로 하던 것을 자동으로 바꾸어줌으로써 인건비절약과 가격정책유연화 가능해짐. 앞으로 구조적 성장은 확실해 보임. 다만, 홍해지역 막힘으로 운임비용 급등을 동사가 모두 비용부담하고 있음. 동사의 매출 대부분이 유럽향이기 때문임. 특히, LTA(Long-Term Agreement, 장기운송계약)를 맺지 않기 때문에 단기성 Spot운임비용에 연동하여 물류비용을 부담해야함. 다만, 이는 외생변수이기 때문에 곧 해결될 것이라고 봄.

- 매수단가 : 24,000\ 미만(PER 9.x 이하)

하이투자증권

· [엘앤에프], Q 늘리고 C 줄이는 전략 :

- 기회 : 거래처다변화(Tesla, SK온, 유럽배터리셀), 전구체JV(LS와 합작), 음극재JV(Mitsubishi)

- 리스크 : Chasm(대중화 전, 수요정체현상), 미국대선리스크, 영업이익 적자지속

- 의견 : 엘앤에프의 핵심은 '양극재 판매'. 전기차수요증가 > 배터리판매 증가 > 양극재 P, Q 증가로 이어지는 선순환 싸이클이 중요. 다만, 현재 이 3가지 모두 성장 정체중. Q 성장을 위해 거래처 다변화를 시행 중(기존 Tesla > SK온, 유럽 배터리사). 뿐만 아니라 C를 줄이기 위해 전구체생산을 LS그룹과 합작하여 JV설립. 그리고, 음극재 진출으 위해 Mitsubishi와도 합작 설립 진행 중. 리튬가격 상승이 된다면, 기존 재고자산 재평가가 이루어질 것이며 현재 배터리사 뿐만 아니라 양극재 업체들 모두 미국 대선 이후를 지켜봐야 할 듯.

- 매수단가 : 의견x(국내 이차전지 업체 고밸류)

추가

· 중도상환수수료 : 수수료 for 채무자의 원금반환 > 이유 : 중도 원금반환 시, 예상한 대출이자를 전부 받지 못함으로 수수료를 부과(0.3~2%)

'일일 리포트' 카테고리의 다른 글

| [24.05.31] 주식 리포트 쉽게정리. (0) | 2024.05.31 |

|---|---|

| [24.05.30] 주식 리포트 쉽게정리. (0) | 2024.05.30 |

| [24.05.27] 주식 리포트 쉽게정리. (1) | 2024.05.27 |

| [24.05.25] 주식 리포트 쉽게정리. (0) | 2024.05.25 |

| [24.05.24] 주식 리포트 쉽게정리. (0) | 2024.05.24 |