국내증시

산업동향

LSNB

· [편의점], 미래는? :

- 기회 : 1인가구 증가, SSM화(편의점 being SSM)

- 리스크 : 점포포화상태, 과열경쟁

- P, Q, C : P(객단가), Q(객수, 점포수), C(임차료, 인건비)

- 의견 : 편의점산업의 그동안 핵심은 '점포수(Q 증가율'이었음. 1인가구 성장, 간편식 등 우호적인 여건으로 근 10년간 계속 성장(CAGR 8%). 다만, 현재는 점포수 포화상태로 순증가가 아닌 순감소로 전환(ex - 세븐일레븐). 이제는 Q보다는 'P(객단가)'. 편의점의 스테디셀러 담배 가격의 9% 가져감. 9%는 450원 수준. 여기서 6:4비율로 본점 : 점주가 나눠가짐. 즉, 5,000원 담배한갑 팔아서 본점 270원, 점주 180원 가져가는 수준. 본부 임차형이면 450원이겠지만, 이 마저도 큰 금액x. 그렇다면, PB상품, 과일, 잡화류(우산, 손톱깍이) 같은 것으로 P를 올려야함. 가장 롤모델은 일본의 'LAWSON'. 로손(LAWSON)은 프리미엄 편의점형태. 디저트류, 와인류 많아 다른 여타 편의점(7-11, Familymart) 보다 P 높음. CU, GS25, 7-11, emart24 모두 LAWSON 닮아갈 것으로 예상.

기업동향

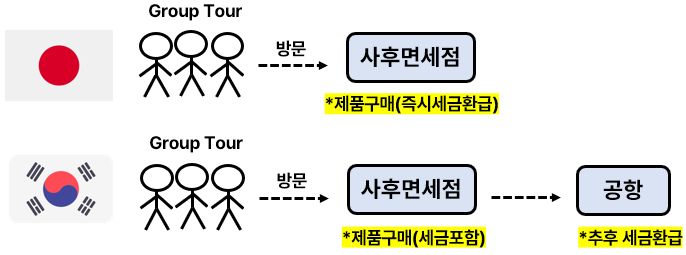

· [JTC], 방일관광객이 증가한다면, 사후면세점업체에게도 수혜? :

- 기회 : 엔저현상(방일 관광객Q증가), 즉시환급(현장 면세처리)

- 리스크 : 양극화소비(면세점 vs. H&B)

- P,Q,C : P(객단가), Q(단체관광객수), C(인건비, 임차료, 제품유통비 등)

- 매출비중 :

일본 사후면세점(식품6.7, 화장품1.5, 생활용품0.6, 귀금속 0.5, 건기식0.3, 전자제품0.1)

- 의견 : JTC의 핵심은 '방일 단체관광객의 P, Q'. 패키지여행할 때, 쇼핑센터를 들리는데 이러한 곳을 '사후면세점'이라 부름. 일본은 현장에서 면세품에 대해서 즉시환급을 해주고 있기 때문에 관광객입장에게 소비촉진효과 생김. 엔저효과, 방일관광객수 증가로 일본 내 소비는 역대 최대 수준. 동사는 20여개 사후면세점을 핵심 관광지역에 운영하고 있음. 다만, 개별여행객들의 H&B 스토어 같이 면세없이 저렴한 상품들 구매하는 트랜드가 증가하고 있음으로 지켜봐야함. 대표적으로 공항에 위치한 면세점들의 P, Q가 크게 증가하고 있지 않은 현상을 보면 됨. 방일 관광객 역시 면세점에서만 구매하는 것이 아닌 애초에 저렴한 스토어에 가서 소비하는 현상 뚜렷해짐.

- 매수단가 : 3,500(PER 7배, 12Fwd EPS 기준)

LNSB

· [씨티케이], 미국향 화장품 플랫폼업체..? :

- 기회 : 미국풀필먼트(유통 자회사), 인디브랜드Q증가(거래처 증가)

- P, Q, C : P(화장품 제조 브로커), Q(화장품 제조량), C(화장품OEM 외주비용)

- 매출비중 : 화장품제조(81%, 외주OEM=매출인식, 글로벌브랜드 한국OEM이용), 이커머스(16%, 3PL 풀필먼트 for 주문 in 아마존, 이베이, 쇼피파이, 해외판매솔루션), 브랜드 서비스(3%, 기획&개발)

- 의견 : 씨티케이의 핵심은 '화장품 플랫폼'. 화장품 플랫폼이란 Turn-key 솔루션으로 '기획&개발 > 생산 > 유통' 서비스 전부를 판매하는 것을 의미. 예를 들면, 기획단에서 화장품의 원료, 제형을 동사의 거래처가 선택을 하면, 해당 원료&제형에 맞게 화장품OEM을 진행. 다만, 동사는 무공장을 원칙으로 '생산'은 외주OEM업체를 이용. 생산 후 유통은 동사의 풀필먼트를 이용. 동사는 미국매출비중이 78% 정도로 미국에서 풀필먼트 센터 운영 중. 예를 들면, 아마존에서 주문이 들어오면, 아마존배송이 아닌 동사의 3PL 배송을 통해 제품을 배송하는 형식. 동사의 거래처 대부분은 글로벌 브랜드. 이들은 한국 OEM을 이용하고 싶기에 동사가 중간에서 브로커 역할. 이 브로커 역할이 사업명으로 '화장품제조'임. 다소 헷갈리지만, 동사의 가장 큰 매출비중은 브랜드사 <>화장품OEM 중간을 연결하며 중간 수수료가 주요 매출원이라는 것을 기억.

- 매수단가 : 5,000~6,000원(가격 상단제한 : 7,000원, PER 14배 기준, 12Fwd EPS)

· [라메디텍], 밸류에이션 평가가 힘드네.. :

- 기회 : 가정용 피부미용 레이저기기(수요증가-ing), 컴팩사이즈(휴대용 크기)

- 리스크 : 5년연속 영업적자

- P, Q, C : P(레이저기기 판매단가), Q(레이저기기 판매수량), C(재품원재료, 공장운영비)

- 매출비중 : 레이저 피부미용의료기기(50%, 전문가용, 가정용), 레이저 채혈기(44%, 혈액 채취), 기타(6%)

- 의견 : 라메디텍의 핵심은 '레이저 피부미용 의료기기'. 피부에 대한 관심 증대로 동사의 컴팩사이즈 레이저기기가 주목받을 것으로 예상. 기존 레이저장비는 광원을 쏴야하기 때문에 볼륨이 컸음. 전문가용으로만 판매가 되어왔고 P가 비쌌기에 일부 큰 병원에서만 사용. 이에 동사는 소형+고출력 레이저기기를 시장에 출시하여 P는 낮지만, Q를 늘리는 판매전략구축. 특히, 가정용 레이저미용기기(100만원대)를 출시함으로써 최근 늘어나는 가정용 피부케어에 기회를 잡을 것으로 예상. 다만, 5년 연속 영업적자는 눈여겨봐야할 듯.

'일일 리포트' 카테고리의 다른 글

| [24.06.11] 주식 리포트 쉽게 정리. (1) | 2024.06.11 |

|---|---|

| [24.06.10] 주식 리포트 쉽게 정리. (2) | 2024.06.10 |

| [24.06.07] 주식 리포트 쉽게 정리. (2) | 2024.06.07 |

| [24.06.05] 주식 리포트 쉽게 정리. (2) | 2024.06.05 |

| [24.06.04] 주식 리포트 쉽게 정리. (2) | 2024.06.04 |