국내증시

미국채 10년물 : 4.25%

산업동향

메리츠증권

· [IT], [게임], 둘다 Bad :

- 기회 : 생성형 AI(게임 그래픽 디자이너 대체)

- 리스크 : 네이버(라인-야후 지분정리명령, AI 국내제한), 카카오(AI모멘텀x), 인건비(

- [IT] 의견 : IT 대표업종 네이버, 카카오는 하락 추세 면하지 못할 것으로 예상. 주가 상승 모멘텀은 현재 영업이익이 꾸준히 우상향하고 있다는 것. 다만, 이러한 영업이익은 '광고'에 의한 매출증가로 성장성이 우상향 할 것으로 보이지는 않음. 반면, 구글, 마이크로소프트, 메타를 보면 알겠지만, 기존 광고+생성형 AI를 얹으면서 'AI' 수익화에 집중하고 있음. 전 세계적으로 AI를 뿌리내리고 있음. 필자 역시 네이버 보다는 빅테크 업체들의 AI를 사용하며 작업을 함으로 국내 IT 업계의 성장성을 의심 중.

- [게임] 의견 : 생성형 AI 중 동영상을 만드는 기술인 'Stable Diffusion' 기술로 기존 그래픽 디자이너를 대체하는 추세가 지속 중인 것은 그나마 다행. 그래픽 한 컷을 그리기 위해 3~4명의 디자이너가 3일 동안 시간을 쏟아부어야했다면, 생성형AI가 이미지 한 컷을 단 몇 분만에 생성하는 기술이 상용화됨. 이는 인건비 절약+생산성 향상으로 이어질 것으로 예상.

기업동향

삼성증권,

· [실리콘투], 압도적인 성장률 :

- 기회 : 자체 현지물류센터(물류비용 저감), B2B & B2C(수익성 높은 B2B 주력)

- 매출비중 : CA(79%, Corporate Account=해외 업체에게 판매), PA(6%, Personal Account=해외 개인에게 판매), 풀필먼트(15%, 영업, 물류대행 in 아마존, 큐텐, 쇼피 for 중소형브랜드)

- 의견 : 실리콘투의 핵심은 'K-Beauty의 글로벌화'. 실리콘투는 한국 화장품, 건기식 등의 중간유통업체인데 모두 '직접매입'하고 있음. 재고부담은 있지만, 과재고 시, 할인으로 밀어내는 전략 펼치는 중. 간혹, 브랜드사 입장에서 실리콘투를 거치지않으면 마진율이 더 높지않느냐는 질문이 있는데, 맞는 말임. 다만, 해외 현지 수요자를 직접 찾아야하며 물류현지화 파트너십을 맺거나 직접 물류센터를 책임져야하는 부담감 존재. 현재, 한국 화장품은 프레스티지가 아닌 인디브랜드이기 때문에 자금여력이 충분하지 않은 상황. 그 결과, 실리콘투라는 중간유통업체를 끼면서 해외진출하는 것이 물류, 거래처를 효율화하는데 중요.

· [아이엠비디엑스], 액체생검 1위 업체 :

- 기회 : 비침습종합검사(저비용+고효율)

- 리스크 : 영업적자-ing(R&D 비용 비중 큼)

- 매출비중 : 액체생검(100%, cell-free DNA, circulating tumor DNA in 혈액 for 암진단&치료)

- 의견 : 아이엠비디엑스의 핵심은 '액체생검(Liquid Biopsy)'. 액체생검은 혈액을 채취해 혈액 안에 있는 '암세포(Tumor Cell)'을 찾아내는 것임. 기존 조직생검은 암세포가 1cm 이상의 크기로 자란 상황에서 피부를 갈라 채취를 해야하는 복잡한 프로세스필요. 반면, 액체생검은 혈액만 채취하여 가공만 잘한다면, 작은 암세포도 추출가능. 뿐만 아니라, 혈액 안에는 다른 암세포도 있을 수 있음. 이는 '종합검사'가 가능하다는 의미. 액체생검 시장 성장률은 긍정적이며 미국 빅파마 아스트라제네카가 동사의 '국외 라이선스'를 구매했다는 것이 하나의 근거.

- 매수단가 : 9,900원(공모가 밴드상단) 이하

LSNB

· [오에스피], 순수 반려동물 사료ODM업체 :

- 기회 : 반려동물가구수 성장(17.4% in 2010 to 28.2% in 2023), 해외수출(동남아)

- 리스크 : OPM 제한(사료가격상승 어려움)

- 매출비중 : 펫푸드ODM(89%, 사료, 간식 for 반려견, 반려묘), PB(10%, Private Brand), 기타(1%) / 경쟁력 : 국내 펫사료 점유율1위, PB상품

- P, Q, C : [P(사료가격) - C(원재료비용)]xQ(판매량)

- 의견 : 오에스피의 핵심은 '반려동물 사료ODM'. 즉, 반려동물 사료를 대신 만들어주는 업체임. 다만, 자체 PB상품 비중이 점차 커져가고(현 10%) 있음으로 OPM 증가 가능성 다분. 동사는 국내 사료ODM 점유율 1위 업체임으로 반려동물 시장 커질 수록 매출액 증가는 비례할 것으로 예상. 국내 반려동물시장 성장률은 CAGR 5~10% 나오는 상황. 꾸준한 우상향 매출액은 그릴 수 있어도 급격히 OPM을 높일 수는 없는 것이 사료업계의 현실. 매크로상황으로 주가 떨어진다면, 펀더멘탈 PER 측면에서 매수 해놓고 장기간 보유하는 전략이 중요할 것으로 판단.

- 용어팁 : 펫펨족(Pet + Family 합성어)

- 매수단가 : N/A(지배주주 순이익 하락으로 가치평가x)

추가

· 과소비 :

- 문제점 : 큰 소비경향(자동차옵션, 전자제품 등), 작은 소비회피(장바구니 가격, 다이소현상), 자기만족 From 과소비(보여주기 식)

- 해결책 : 소비 줄이기(과소비의 변명피하기=5월은 가정의 달 등), 소비내역서(시각화)

· 무상감자 : 주식수 감소 for 결손금 축소

- 문제 : 자본금 100억원, 결손금 80억원, 총자본 20억원 / * 총자본 = 자본금 - 결손금

- 무상감자 실시(ex - 80%) : 100억원 x 0.8 = 80억원(결손차익) > 결손차익 - 결손금 = 0원(결손금 축소효과) > 총자본 : 20억원(Still)

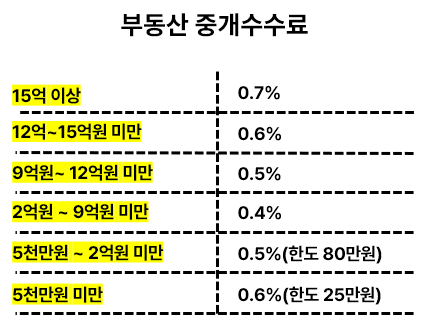

· 부동산 중개수수료(ft. 엘스아파트) :

- 공인중개사 : 중간 중개사 Between 매수자 & 매도자

- 수수료 : 0.4~0.7% According to 부동산 가격

- 매출액 예상 :

- 잠실 엘스아파트 Q : 5678세대

- 중개수수료 P : 1960만원

- 엘스아파트 최저~최대값 : 19억 ~ 37억(평균 28억) > 28억 x 0.007(중개수수료) = 1960만원

- 매출액 : P x Q = 1960만원 x 중개물량

- Ex : 1960 x 123(엘스아파트 23년 거래물량) = 241080(24억1천만원) / 30개(인근 공인중개사 사무소개수) = 8030만원 / 1개 사무소

- 결론 : 잠실새내역 인근 아파트 가격은 전부 15억 이상임으로 0.7% 수수료율 적용. 매매가격 평균 28억원을 P로 잡고 23년 판매물량인 123개를 Q로 잡음. 즉, 매출액 P X Q는 1960만원 x 123 = 24억1천만원이 됨. 다만, 공인중개사사무소가 대략 30여개 정도 보임으로 매출배분을 한다고 한다면, 1개 사무소당 8030만원.

- 한계 : 아파트값 평균값이 28억원이 나왔는데, 이보다 더 낮을 것으로 예상. 아파트 최곳값 제일 큰 평수는 물량이 8개 밖에 팔리지 않았는데, 최저값 19억원대는 43개나 팔림. 가중평균이 아닌 단순 산술평균을 했음으로 P의 가격은 더 낮아져야함. 추가적으로 공인중개사사무소 마다 물량 받아오는 비중이 다를 것임. 잠실새내역 근처에는 엘스아파트 뿐만 아니라 리센츠, 트리지움, 레이크 팰리스 등 세대 수가 더 증가하기 때문에 정말 축약해서 매출액을 추정한 것으로 보면 됨. 핵심은 잠실새내역 인근 아파트 매매시, 공인중개사가 1건당 1,400만원 정도의 수수료를 가져간다고 이해하면 됨.

'일일 리포트' 카테고리의 다른 글

| [24.06.26], 주식 리포트 쉽게 정리. (3) | 2024.06.26 |

|---|---|

| 금융투자소득세, 세상 제일 쉽게 설명드림. (1) | 2024.06.26 |

| [24.6.24] 주식 리포트 쉽게 정리. (0) | 2024.06.24 |

| [24.06.18] 주식 리포트 쉽게 정리. (1) | 2024.06.18 |

| [24.06.17] 주식 리포트 쉽게 정리. (1) | 2024.06.17 |