1. 금융투자소득세 :

금융투자소득세란 명칭 그대로 금융투자로 벌어들인 소득에 대한 세금을 의미해요. 여기서, 금융투자는 주식, 채권, 펀드, 파생상품(선물, 옵션) 등을 의미하죠.

정리

금융투자소득세 : 세금 for 금융투자(주식, 채권, 펀드, 파생상품)

2. (이전) 국내 금융투자소득세 :

왜, 금융투자소득세가 논란이 될까요? 바로, 비과세였던 국내 주식, 채권의 매매차익이 '과세'가 되었기 때문이에요. 이전에 국내주식, 채권을 매수, 매도 할 때는 '매매차익'에 대한 세금이 없었습니다. 반면, 미국주식을 팔 때는 세율 22%를 내야했죠. 이를, '양도소득세'라고 불러요. 양도란 한자로 '넘길 양', '옮길 도'란 뜻으로 말 그대로 '주식 to 현금', '채권 to 현금'으로 돈이 옮겨가는 것을 의미해요. 정리하자면, 기존에는 국내주식 양도소득세x, 미국주식 양도소득세o 였는데, 이제는 국내주식도 양도소득세를 내라는 것입니다.

정리

금융투자소득세 : 기존 비과세(주식, 채권, 펀드 양도차익) to 과세(22%, 27.5%)

3. 찬성 vs. 반대 :

1) 찬성입장 :

근로소득으로 돈을 벌면 종합소득세라는 것을 내죠. 주식도 마찬가지로 내라는 것이에요. 근로소득으로만 번 사람 입장에서는 억울할 수 있겠죠. 그래서, 형평성을 위해서 주식양도소득세를 과세에 맞게 내라는 것이에요.

2) 반대입장 :

금융투자소득세를 반대하는 입장의 이유는 1) 현 거래세제도, 2) 사모펀드 이득, 3) 채권시장불안, 4) 대형증권사 쏠림현상(원천징수제도)가 있어요. 하나 씩 살펴보죠.

① 현 거래세 :

현 거래세는 0.3% to 0.23%(0.15%로 낮추는 중)로 낮아진 상황이에요. 다만, 여기서 주목할 것은 '거래세의 존재'입니다. 미국은 거래세가 존재하지 않아요. 금융투자소득세가 대신 있죠. 반면, 한국은 금융투자소득세가 없고 거래세로 세금을 대신 걷어왔어요. 문제는 거래세가 유지되는 동시에 금융투자소득세까지 과세가 2개가 된다는 것이에요.

② 사모펀드 이득 :

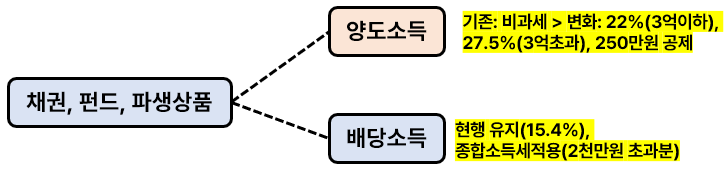

반대론자의 또 다른 입장은 '사모펀드'가 이득을 챙겨간다는 것이에요. 사모펀드는 소수의 자산가들이 돈을 출자하여 전문운용사가 투자를 사적으로 하는 것을 의미해요. 사모펀드는 금융상품에 투자를 해서 얻는 소득을 투자자들에게 '환매' or '배당소득'으로 돌려줍니다. 현재는 주로 배당소득으로 돌려주는데요. 배당소득세는 위에서 언급했듯이 15.4%에요. 다만, 2,000만원이 넘어가면 종합소득세로 누진세가 적용이 되죠. 종합과세의 최고세율은 49.5%로 고액자산가로 이루어진 사모펀드에서는 자주 내는 세금입니다. 반면, 세금을 아끼려고 '환매'방식을 선택할 확률이 아주 높아요. 환매는 한자로 '바꿀 환', '팔 매'란 뜻으로 말 그대로 기존 펀드투자지분율을 판매하여 양도소득을 챙기는 것이에요. 왜 배당소득을 안받고 환매를 하려고 할까요? 그 이유는 간단합니다. 배당소득세는 최고세율이 49.5%, 양도소득세율은 27.5%이기 때문입니다. 환매를 하는 것이 22% 절세를 하는 것이기 때문이죠.

③ 채권시장불안 :

개인적으로 가장 큰 변동이 생기는 곳이 '채권시장'이라고 생각이 들어요. 채권이란 한자로 '빛 채', '권리 권'이란 뜻으로 빛에 대한 권리를 의미하죠. 돈을 빌려준이가 '채권자', '돈을 빌린이가 '채무자'가 되는 것이에요. 주식투자와는 다르게 '권리'가 있기 때문에 상당히 안정적입니다. 원금이 보장되고(회사 파산 안할 시) 정해진 이자를 받기 때문에 수익률이 낮아도 증권사, 자산가들은 채권투자를 안정적 포트폴리오를 위해 반드시 합니다.

국내 채권시장의 가장 큰 장점은 '매매차익 비과세'였어요. 주식과 마찬가지로 채권을 사고 팔 때 발생하는 매매차익은 비과세였기 때문에 채권시장이 활발했었죠. 채권에서 나오는 이자소득세만 15.4%만 냈으면 됐어요. 다만, 이번 금융투자소득세에서는 채권양도소득에 대한 과세를 추징할 예정입니다. 앞서 주식은 5,000만원은 공제된다고 했었죠. 채권은 250만원만 공제됩니다. 심지어 펀드, 파생상품, 미국주식 모두를 포함한 소득에서 공제금액이 250만원이라는 것이에요. 즉, 미국주식으로 250만원을 공제받았다면, 채권양도소득은 공제없이 바로 주식양도소득세와 마찬가지로 22%(3억원 이하), 27.5%(3억원 초과)가 매겨진다는 것이에요.

채권매매차익+이자소득을 노렸던 기존 투자자들은 채권매매차익에 대한 과세가 생기니 채권시장이 매력적으로 보이지가 않습니다. 채권시장에서 점차 빠져나가겠죠. 문제는 채권시장은 주식시장과 다르게 회사, 국가, 공공기관 등 모두가 참여하는 시장이라는 것이에요. 특히, 회사들이 채권시장에서 돈을 주로 빌립니다. 예를 들면, 현재 건설사들이 건설시황악화로 자금조달에 어려움을 겪고 있죠. 건설착공을 하기 위해서 채권시장에서 자금을 조달하는데, 주로 채권이자율이 높았기에 개인들이 주로 채권을 구매했었어요. 이자에 대한 이자소득세 15.4%만 내면 되니깐요. 하지만, 채권 매매차익에 대한 양도소득세 역시 최소 22%가 매겨지기 때문에 더 이상 매력적으로 다가오지 않을 것이에요. 그러면, 건설사들은 자금조달에 어려움을 겪을 것은 안봐도 뻔하겠죠.

④ 원천징수제 + 대형증권사 쏠림현상 :

주식, 채권, 펀드, 파생상품 등에 대한 양도소득세가 새롭게 생긴다고 했죠. 그러면, 세금은 연말 정산할 때 자발적으로 신고하면 될까요? 아닙니다. 국회에서 내세우는 것은 '원천징수'입니다. 원천징수란 근원(원천)에서 거두는(징수) 것을 의미하는데요. 즉, 정부에서 미리 거두겠다는 뜻이에요. 미리 원천징수를 하면, 투자자들은 편할까요? 세금을 따로 신고할 필요가 없으니 편할 수는 있어요. 다만, 돈의 기회비용이 커집니다. 예를 들면, 1천만원의 세금을 내야한다고 해보죠. 연말에 1천만원을 낸다면, 1년동안은 1천만원으로 예금, 적금, 주식, 채권 등 다양한 곳에 투자를 해서 미리 돈에 대한 '이자'를 받을 수가 있어요. 반면, 원천징수를 한다면, 그 돈은 정부에게 흘러가고 나중에 세액공제로 일정부분 돌려받는다고 하더라도 그 돈으로 '투자할 기회'가 사라지는 것이죠. 은행이 대출하려고 하는 이유는 간단해요. 금고에 있으면, 돈은 안전하겠지만 어떠한 이득도 가져오지 않습니다. 반면, 대출로 나가는 동시에 '이윤'이 쌓이면서 돈이 돈을 벌어다 주죠. 대출이자, 할부이자, 카드이자 등 모든 것에 '이자'가 붙는 것은 '돈의 시간의 효용가치성'을 자본시장에서 인정을 하기 때문이에요.

원천징수를 하면, 정부입장에서는 투자자들이 하나의 증권사만 이용하기를 원할 것이에요. 그 증권사에서 발생한 수익을 보고 과세를 하면 되기 때문이죠. 그런데 만일, 현재 처럼 투자자들이 여러 증권사의 계좌를 갖고 나눠서 투자하면 과세하기 복잡해질 것입니다. 참고로, 증권사 끼리는 고객예탁금, 고객정보를 공유하지 않아요. 정부가 일일히 찾기에는 행정비용이 들겠죠. 증권사들을 하나로 뭉치라고 하는 것은 자율경쟁에 위반됩니다. 그래서, 의회는 하나의 증권사 계좌를 '지정'하라고 명령을 했어요. 하나의 계좌를 지정하면 거기서 나오는 금액에서만 공제를 하고 과세를 하겠다는 것이죠. 투자자 입장에서는 지정할 수 밖에 없어요. 세금을 피할 수 없을 것이고 공제는 받아야하니깐요. 그러면, 거래하기 편한 대형 증권사에 흩어져 있던 여러 자금을 한 군데로 모을 것입니다. 그러면, 중소형 증권사들은 고객을 잃게 되겠죠.

'일일 리포트' 카테고리의 다른 글

| [24.06.27] 주식 리포트 쉽게 정리. (0) | 2024.06.27 |

|---|---|

| [24.06.26], 주식 리포트 쉽게 정리. (3) | 2024.06.26 |

| [24.06.25], 주식 리포트 쉽게 정리. (0) | 2024.06.25 |

| [24.6.24] 주식 리포트 쉽게 정리. (0) | 2024.06.24 |

| [24.06.18] 주식 리포트 쉽게 정리. (1) | 2024.06.18 |